|

|

|

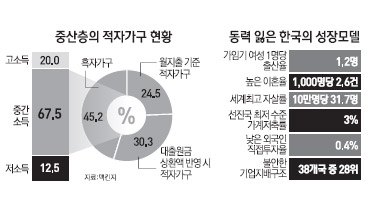

한국 중산층의 절반 이상이 주택 대출금 상환과 사교육비 지출에 짓눌려 사실상 적자 상태라는 국제 컨설팅 업체의 분석이 나왔다. 담보대출인정비율(LTV)의 엄격한 대출 규제가 오히려 중산층의 주택 구입 비용을 늘렸다는 지적도 제기됐다. 1금융에서 부족한 자금을 금리가 높은 2금융권에 의존하다 보니 결국 조달비용 등의 증가로 이어졌다는 얘기다.

국제 컨설팅업체 맥킨지는 14일 이 같은 내용을 담은 '제2차 한국보고서 신성장공식' 보고서를 내놓았다. 맥킨지가 한국 경제 전반을 분석한 보고서를 발표한 것은 1998년 외환위기 이후 이번이 처음이다.

보고서에 따르면 매달 수입을 초과하는 지출로 적자를 내는 한국 중산층 가구 비율이 20년 사이 15%에서 25%로 많아졌다. 맥킨지는 "월별 지출 통계에 포함되지 않는 주택담보대출 원금 상환액까지 반영하면 현재 한국 중산층 가구의 55%가 적자 상태"라고 분석했다.

LTV 규제에 대해서도 부정적인 평가다. 보고서는 부동산시장을 안정화시키고 은행 부실을 방지하고자 마련한 엄격한 LTV 규제가 오히려 주택 융자비용을 늘리는 원인이 됐다는 지적도 내놓았다. 주택의 융자비용이 커지면서 결국 중산층의 삶을 더욱 팍팍하게 만들었다는 얘기다. 맥킨지는 "제1금융권 은행에서 조달 가능한 주택담보 대출금이 평균 주택 가격의 50% 정도에 그치기 때문에 젊은 가구가 집을 장만할 때 제2금융권과 사금융기관에 의존하게 된다"며 "이 때문에 한국 가구의 소득 대비 대출 상환 비용은 미국 가구 평균의 두 배가 넘는다"고 밝혔다.

지나치게 높은 사교육비 문제도 지적했다. 한국 중산층이 고등교육의 가치를 너무 높게 평가, 지나치게 많은 금액을 교육비에 지출하면서 가구의 재무 스트레스가 증가되고 출산율 하락으로 이어진다는 것이다.

한국의 서비스업과 중소기업 영역이 취약한 것이 가계소득 감소로 이어졌다는 해석이다. 맥킨지에 따르면 한국 서비스 산업이 대부분 상점ㆍ운송ㆍ요식업 등 자영업 형태의 저부가가치 업종으로 구성돼 서비스 부문 생산성이 제조업 생산성의 40% 수준에 그치고 직원당 부가가치도 미국ㆍ영국ㆍ독일보다 30∼57% 저조한 것으로 나타났다. 맥킨지는 "중소기업 부문은 소규모 영세 사업체 위주로 구성된 탓에 생산성이 대기업의 35∼40%로 저조하고 대기업 수준의 고임금과 장기 고용 기회도 제공하지 못하고 있다"고 설명했다.

우리나라 실업률의 허상도 꼬집었다. 보고서는 "현재 한국의 실업률은 3.9%로 경제협력개발기구(OECD) 평균의 절반 수준이지만 불완전취업자, 등록금 마련을 위한 휴학자, 비자발적 시간제 근로자 등을 포함하면 그 수치는 훨씬 높아진다"고 지적했다. 이와 더불어 출산 후 직장 복귀가 어려운 탓에 30∼39세 여성 노동참여율이 낮은 점, 한국 기업이 요구하는 근로 시간이 맞벌이 부부가 동시에 일하기에 어려운 점 등이 중산층의 재무 부담을 높이는 원인이라고 덧붙였다.

맥킨지는 한국이 이 같은 부담을 털고 지속 가능한 성장을 하기 위해서는 ▲장기ㆍ확정금리 주택담보대출로의 전환 ▲LTV 규제 완화 ▲고등교육에 대한 근본적 인식 전환 캠페인 ▲고등학생에 대한 직업교육 활성화 ▲보건의료ㆍ사회복지ㆍ금융ㆍ관광 등 고부가가치 서비스 산업 지원 ▲중소기업 부문 활성화 ▲여성의 노동참여 확대 등이 필요하다고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >