|

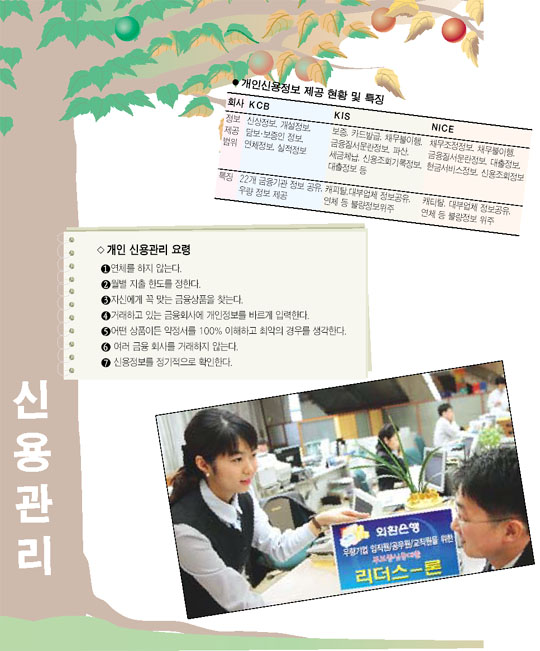

개인에 대한 신용등급 평가가 깐깐해지면서 신용등급 관리에 대한 중요성이 갈수록 커지고 있다. 은행 대출 이자는 물론 신용카드 사용금액을 연체하면 이 정보가 다른 금융기관에도 공유되고 신용등급도 떨어진다. 신용등급이 하향 조정되면 추가대출이 어려운 것은 물론 기존 대출금에 대한 회수요구도 받게 된다. 반면 신용등급이 좋으면 대출금리를 우대해주는 등 각종 혜택이 제공된다. 신용등급이 곧 돈으로 직결되는 시대인 셈이다. 금융 회사들이 갖고 있는 개인의 금융거래 내역 및 관련 정보를 수집해 축적하고, 이를 평가 가공해 다시 금융회사 등에 제공하는 기관이 크레딧뷰로우(CB) 회사다. 국내에는 한국개인신용(KCB)과 한국신용평가정보(KIS), 한국신용정보(NICE) 등 3개사가 있다. 올 2월부터 서비스를 시작한 KCB는 은행ㆍ카드ㆍ보험ㆍ저축은행 등 22개 금융기관에 CB 정보를 제공한다. KCB의 경우 아직 신용등급 서비스는 제공하지 않지만 연체정보 등 불량정보 물론 대출상환 실적 등 각종 우량정보까지 제공하고 있다. KCB는 10만원 이상 5일 이상 연체를 하면 관련 내용을 회원사에 통보한다. KIS는 은행 대출은 금액과 관계없이 10일 이상 연체하면 정보를 회원사를 통해 공유한다. 카드 등 기타 금융회사에서의 연체 정보는 5만원 이상을 5일 이상 연체한 경우 정보를 제공한다. NICE는 금융회사별 구분 없이 5만원 이상을 5일 이상 연체하면 관련 정보를 금융 회사에 넘긴다. 금융권이 대부분 이들 3사의 CB서비스를 이용하고 있기 때문에 사실상 은행권에서 발생한 연체의 경우 금액에 관계없이 10일 이상, 또는 5만원이 넘을 경우 5일만 연체해도 금융기관에 정보가 제공되는 셈이다. 소액 단기 연체의 경우 그 자체로 신용에 타격을 주지는 않지만 그 횟수나 금액이 늘어난다면 대출이자나 한도 등 여러 부문에서 불이익을 받을 수 있으므로 주의해야 한다. 은행에 대출신청을 하면 반드시 신용등급에 대한 평가가 내려진다. 신용등급에 대한 평가를 통해 대출가능 금액 및 대출 이자의 수준이 결정된다. 담보가 있다면 대출이 좀 수월할 수 있지만 신용만으로 대출을 받으려면 평소에 철저한 신용관리가 반드시 필요하다. 국민은행의 경우 개인의 신용등급을 12개로 나누고 5만원 이상 10일상 연체자부터 감점 요인이 된다. 우리은행의 경우 10등급으로 나누고 이자 연체인 경우 1개월이 지난 시점부터 연체자로 등록해 관리한다. 하지만 실제로는 금융 회사별로는 더 까다로운 규정을 적용해 신용 대출이나 신용카드 발급을 거부하고 있는 곳도 많다. 신용등급 관리는 그 원칙과 기준만 잘 이해하고 활용한다면 오히려 대출금리는 내려가고 한도는 올라가는 혜택을 볼 수 있다는 게 전문가들의 조언이다. 은행마다 우수고객에 대한 우대서비스 제도가 있으므로 반드시 주거래 은행을 만들어 집중적으로 이용하는 것이 필요하다. 주거래 고객에게는 예금과 대출에 우대금리를 적용하고, 각종 수수료를 면제해 주는 등 우대서비스를 제공한다. 또 대출금 이자를 밀리지 않고 꼬박꼬박 상환하고, 신용카드 결제계좌 잔고가 신용카드 결제금액에 부족하지 않도록 평상시 관리하는 것도 필요하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >