|

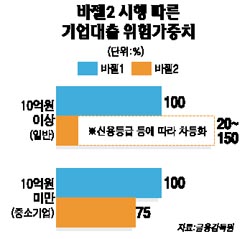

은행권이 대출한도를 약정한 기업에서 일정 기간 동안 한도를 다 사용하지 않을 경우 미(未)사용분을 무조건 취소하는 방안을 도입할 계획이다. 이에 따라 당좌대출이나 크레디트라인(신용공여한도), 구매자금 대출 등 한도성 대출을 이용한 중소기업들의 자금조달이 어려워질 뿐 아니라 이자부담도 늘어날 것으로 보인다. 12일 금융계에 따르면 시중은행들은 ‘미사용 대출한도약정 취소 방안’을 도입하기 위해 이달 중 실무작업반을 구성하기로 했다. 은행연합회와 은행들은 현재 2개 법무법인에 한도약정 취소에 대한 법률자문을 의뢰했으며 자문 결과가 나오는 대로 금융감독 당국에 이를 공식 건의할 예정이다. 은행권에서 추진하는 미사용 대출한도약정 취소 방안에 따르면 100억원의 대출한도를 약정했지만 평균잔액 기준으로 50억원밖에 사용하지 않을 경우 나머지 50억원은 취소하게 된다. 이렇게 되면 해당 기업은 급전이 필요할 때 이를 조달하는 데 상당한 어려움을 겪을 수밖에 없다. 은행들이 미사용 대출한도를 취소하려는 것은 자산건전성 하락 우려 때문이다. 올해부터 새로운 은행 자기자본규약인 바젤2가 시행됨에 따라 사용하지 않은 대출약정 한도도 위험가중자산으로 간주돼 국제결제은행(BIS) 기준 자기자본비율을 떨어뜨리게 된다. 바젤2에 따르면 미사용 대출금액에 대해서도 기간이 1년 이하인 경우 20%, 1년을 초과하면 50%만큼을 위험가중 자산으로 처리해야 한다. 은행으로서는 추가로 적립해야 할 자기자본 규모가 크게 늘어나는 셈이다. 현재 미사용 대출한도는 은행별로 70조~100조원에 달할 것으로 추산된다. 일부 은행의 경우 이 같은 미사용 한도 때문에 BIS 자기자본비율이 1.5%포인트로 떨어지는 것으로 알려졌다. BIS 자기자본비율은 은행의 대표적인 건전성 지표이기 때문에 이 비율이 떨어지는 것 자체가 공신력이 낮아진다는 것을 뜻한다. 시중은행의 한 관계자는 “은행별로 쓰지 않은 대출 한도가 많게는 100조원에 달한다”며 “은행들로서는 이만큼의 자금을 항상 준비해둬야 하기 때문에 불필요한 부담을 안고 있는 셈”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >