|

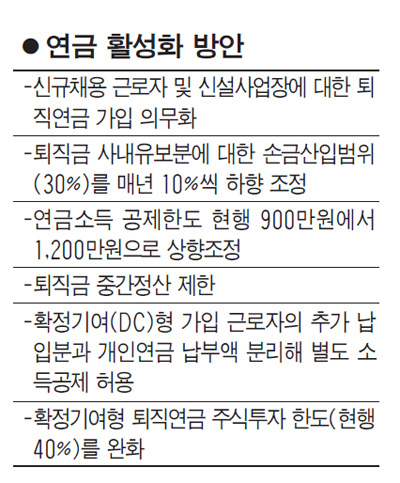

금융선진화 비전 보고서에는 베이비붐 세대의 은퇴와 함께 급속하게 진행될 고령화 사회에서 금융의 역할을 제고하기 위한 여러 방안도 제시됐다. 특히 현행 퇴직ㆍ개인연금 등 연금형 상품의 세제지원제도를 전면적으로 재검토할 것을 주문해 주무부처인 기획재정부의 반응이 주목된다. 보고서는 "노후 생활에 대한 사전 대비가 불충분하면 결국 국가의 부담으로 이어진다"며 "은퇴 이전에 충분한 금융자산을 축적할 수 있도록 각종 인센티브를 제공해야 한다"고 주장했다. 우선 퇴직연금 활성화를 위한 각종 정책과제가 제시됐다. 우선 ▦신설 사업장 및 신규 채용 근로자에 대한 퇴직연금 의무가입 ▦퇴직금 사내 유보분에 대한 손금산입 범위를 매년 10%씩 하향 조정해 궁극적으로 폐지 ▦퇴직금 중간정산제한 등이 중장기적으로 제도화돼야 한다고 보고서는 밝혔다. 특히 연금 활성화를 위해 보다 적극적인 세제혜택을 주문했다. 연구원들은 우선 확정 기여형(DC형) 퇴직연금 근로자는 추가납입분에 대해 개인연금 납부액과 분리해 소득공제를 허용해야 한다고 주문했다. 현재는 추가납입분과 개인연금을 합산해 연간 300만원까지만 연말 소득공제를 받을 수 있는데 이를 분리하면 납입분이 많을수록 소득공제도 더 많이 받게 된다. 연금소득 공제한도 또한 현행 900만원에서 1,200만원으로 상향 조정할 필요가 있다고 지적했다. 또 퇴직연금의 운용 수익률을 높이기 위해 운용 규제를 완화할 필요가 있는 의견도 나왔다. 현재는 확정급여형의 경우 적립금의 70%까지 주식투자가 가능하나 확정기여형은 40%로 제한돼 있다. 이에 대해 보고서는 확정기여형에 대한 투자규제를 완화해 가입자의 선택 가능성을 확대하고 수익성 향상을 도모할 필요가 있다고 지적했다. 급속히 진행되는 고령화와 관련한 금융상품 및 재무상담 서비스를 충분히 만족시킬 수 있도록 하는 방안도 필요하다고 밝혔다. 고령화에 따른 건강ㆍ간병 및 의료 관련 보장 서비스가 커지고 있으므로 이와 관련한 금융상품이 나올 수 있도록 제도적 뒷받침이 마련돼야 한다. 또 고령화 관련 상품을 소비자가 손쉽게 접근할 수 있도록 판매채널을 선진화하는 방안도 과제에 포함됐다. 보고서는 "현행 판매채널에 대한 전면적인 재검토를 통해 종합적인 재무설계ㆍ자문 서비스를 제공할 수 있는 판매채널 정비방안도 검토할 필요가 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >