코스닥, 2분기 이어 하반기도 호전 예상종목 강세

‘조정장에서는 역시 실적이 최고’

코스닥 시장의 조정이 2개월 이상 지속되는 가운데 2ㆍ4분기 긍정적 실적을 발표했거나 하반기 실적이 호전될 것으로 보이는 종목들의 주가가 강세를 보이고 있다.

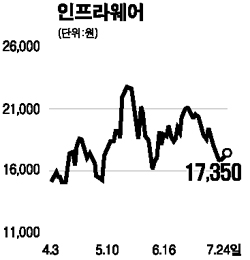

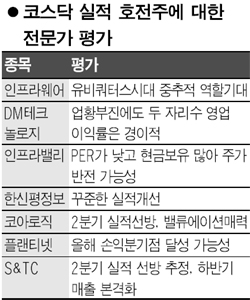

이동통신 단말기용 브라우저 업체인 인프라웨어는 24일 2분기 영업이익과 순이익이 8억7,100만원과 11억2,800만원으로 지난 1분기 적자에서 흑자전환했다고 공시했다. 2분기 매출은 33억1,800만원으로 1분기보다 130% 증가했다. 이달 들어 30% 가량 빠졌던 인프라웨어 주가는 이날 1.17% 상승한 1만7,350원으로 마치며 3일째 올랐다.

코아로직도 이날 2분기 영업이익이 90억여원으로 전분기보다 6.2% 증가했다고 공시하면서 주가가 4.35% 오른 2만6,400원으로 마감했다. BNP파리바증권은 코아로직의 2분기 실적을 긍정적으로 평가하며 저평가 매력도 부각돼 ‘매수’ 추천한다고 밝혔다.

DM테크놀로지도 2분기 높은 영업이익률에 힘입어 주가가 힘을 받았다. 이 회사는 지난 21일 양호한 2분기 실적을 내놓은데 이어 이날 긍정적 평가가 이어지면서 3.55% 상승한 3,935원으로 마감했다. 이대우 교보증권 애널리스트는 이날 “LCD TV 업체로서 두 자릿수 영업이익률은 경이적이라 할 만 하다”며 ‘적극매수’ 의견에 목표주가 7,100원을 제시했다.

한신평정보와 S&TC 등 실적 발표를 앞둔 기업들도 긍정적인 흐름을 보이고 있다.

지난 4월 말 급등한 뒤 6월부터 횡보하고 있는 한신평정보 주가는 최근 들어 실적개선 기대감으로 다시 꿈틀대고 있다. 삼성증권은 이날 “한신평정보가 개인정보 부문과 채권추심 부문에서 꾸준히 실적 개선을 이뤄내고 있다”며 ‘매수’ 투자의견과 목표가 3만5,700원을 유지했다.

S&TC도 2분기 실적이 개선된 것으로 추정돼 주가 반등이 기대된다. 전용범 대신증권 연구원은 “S&TC의 2분기 영업이익이 24억원으로 전분기보다 70% 이상 늘어나며 하반기에는 매출 증가가 본격화할 것”으로 예상하며 투자의견 ‘매수’에 목표주가 3만3,000원을 유지했다.

이밖에 한양증권은 플랜티넷에 대해 “유해사이트 차단 서비스 가입자가 본격적으로 증가하고 중국과 대만 가입자수도 올초부터 꾸준히 늘어나고 있다”며 연내 손익분기점 달성을 점쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >