|

1년 전 지방은행들이 경남은행과 광주은행 인수전에 뛰어들 때만 해도 이를 바라보는 금융계의 시각은 냉랭했다. 경남은행과 광주은행 등 매물에 대해서는 과연 지속 성장할 수 있을지에 대한 의구심이 짙었고 이를 인수해야 하는 부산은행과 전북은행은 과연 인수자금을 충분히 조달할 수 있을지, 엇비슷해 보이는 지방은행을 인수해서 얼마나 시너지를 낼 수 있을지에 물음표가 달렸다. 외부뿐만이 아니다.

내부에서도 인수합병(M&A)을 바라보는 시선은 불안했다. 부산은행의 비약적인 성장을 이끌었던 이장호 전 BS금융지주 회장마저 경남은행 인수를 말렸을 정도다. 앞서 2011년 전북은행이 우리캐피탈을 인수할 때도 똑같은 의문은 제기됐다.

그러나 인수가 마무리된 지 채 1년도 지나지 않은 지금 두 지방금융지주의 선택이 옳았음을 증명하는 지표들이 속속 나오고 있다. 지난 2·4분기 지방은행을 비롯한 시중은행들의 순이자마진(NIM)이 1·4분기 대비 모두 하락하는 가운데 경남은행(1.98%)과 광주은행(2.18%)만이 유일하게 각각 0.05%포인트, 0.02%포인트가 늘었다. 물론 부산은행(2.34%)과 전북은행(2.45%)에 비해 여전히 낮은 수치지만 잇따른 기준금리 인하로 은행들의 NIM이 끝없이 떨어지는 가운데 얻은 성과라는 점에서 충분히 의미가 있다. JB금융 관계자는 "광주은행의 경우 NIM을 올리기 위해 김한 행장과 직원들이 머리를 맞대고 난상토론을 벌여가며 각고의 노력을 하고 있다"며 "저원가성 예금을 늘리고 대출도 수익성 위주로 운영하면서 어려운 환경 속에서도 NIM을 끌어올리는 데 성공했다"고 설명했다.

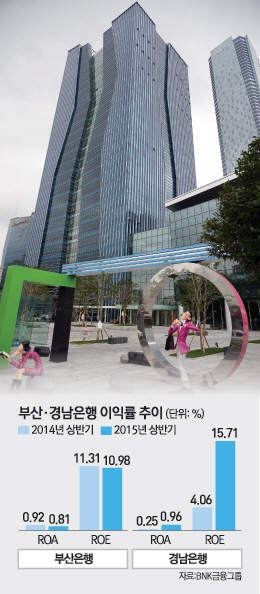

올 상반기 경남은행의 총자산이익률(ROA)은 0.96%로 전년(0.25%)보다 0.71%포인트 증가, 부산은행(0.81%)을 웃돌았으며 자기자본이익률(ROE) 역시 전년 4.06%에서 올 상반기 15.71%로 비약적인 성장을 해 부산은행(10.98%)을 5%포인트 가까이 상회했다. 어느덧 인수 4년을 맞이한 JB우리캐피탈은 2·4분기 185억원을 벌어들여 지난해 같은 기간 대비 무려 1,324% 성장률을 기록했다. 상반기에만 331억원의 수익을 내 JB금융지주의 핵심 플레이어 중 하나로 자리 잡았다.

대규모 M&A를 자제하며 다른 지방금융지주사들과는 다른 길을 걷고 있는 DGB금융그룹은 어떨까. DGB금융 역시 비이자이익 개선과 DGB생명 인수 효과 반영 등으로 상반기 지난해보다 59% 늘어난 2,004억원의 당기순이익을 달성했다.

지방은행들의 M&A 전쟁은 여전히 진행 중이다. LIG투자증권 인수 후보에 JB금융이 이름을 올리고 있고 유암코 인수전에는 BNK금융이 후보자로 거론된다. DGB금융 역시 하반기 중으로 자산운용사 인수를 위해 매물을 살피고 있다.

더욱 기대되는 것은 지방금융지주들이 또 다른 은행을 인수하는 시나리오다. 한 지방금융지주 관계자는 ""현재 지방금융지주사들이 은행을 인수하느라 인수자금이 부족한 상태지만 2~3년간 자본을 축적한 뒤에는 전국구 은행으로 발돋움하기 위한 은행 인수전에 관심을 보일 것"이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >