|

최근 주택담보대출에서 고정금리대출 비중이 급격히 높아지고 있다. 고정금리대출은 금리 변동 리스크를 없앤 만큼 초기에는 변동금리대출보다 높은 금리를 부담해야 한다. 그럼에도 불구하고 고정금리대출에 수요가 몰리고 있다는 것이다.

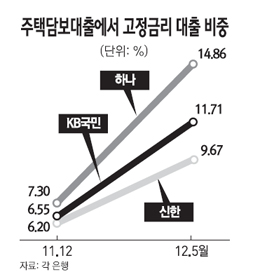

8일 은행권에 따르면 주요 은행들의 주택담보대출 대비 고정금리대출 비중은 지난해 말 대비 2배가량 늘어나는 등 오름세가 가파르다. KB국민은행의 경우 고정금리대출 비중은 지난해 말 6.55%에서 지난 5월 11.71%까지 증가했다. 같은 기간 신한은행은 6.20%에서 9.67%로, 하나은행은 7.30%에서 14.86%까지 급등했다. 지난해 하반기 고정금리모기지론을 선보인 우리은행도 2배가량 고정금리대출 비중이 증가했다. 특히 최근 한두 달 동안 고정금리대출 수요는 전체의 75~80%를 차지한다는 게 은행들의 설명이다.

이처럼 고정금리대출이 인기를 끄는 이유는 주택경기부진으로 아파트매매를 통한 차익실현이 어려워져 대출 수요자들이 자금운용계획을 장기적으로 짜는 분위기가 작용해서다. 게다가 경기가 불투명한 상황에서 앞으로 금리의 순차적 인상 가능성을 높게 보는 이들이 많기 때문인 것으로 풀이된다.

고정금리대출의 금리 경쟁력도 예전에 비해 부쩍 높아졌다. 주택금융공사의 장기고정금리대출인 적격대출과 시중은행의 특판상품 등이 잇따라 나오면서 물밑에서 은행 간 금리 경쟁이 일고 있어서다.

실제로 변동금리 상품은 신용도 등에 따라 최저 4% 중반까지 출시돼 있는데 주택금융공사의 적격대출은 4.5%, 하나은행이 2조원 이상 판매한 특판 상품인 고정금리 모기지론은 4.7% 수준이다. 변동금리와 금리 차이가 미미한 셈이다. 정부도 오는 2016년까지 장기고정금리 대출 비중을 2016년 30%까지 높여 가계 부채의 연착륙을 유도하고 있다.

시중은행의 한 관계자는"요즘에는 아예 장기고정금리 상품을 지목해서 대출을 받으려는 고객이 많다"며 "대출 상품의 포트폴리오를 다양하게 구비하지 않으면 고객으로부터 외면 받는 상황"이라고 전했다. 실제로 적격대출 도입에 상대적으로 미온적이었던 KB국민ㆍ신한은행 등도 적격대출을 취급하기 위해 준비하고 있다.

다른 은행 관계자는 "요즘에는 주택담보대출의 75% 정도가 고정금리로 나간다고 보면 된다"며 "일본 등 선진국과 비교하면 금리 인하 여력이 있는 상황이지만 현재 금리가 낮다는 판단으로 고정금리를 선택하는 고객이 대부분"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >