|

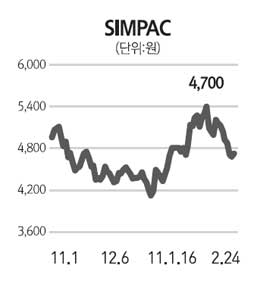

SIMPAC이 정보기술(IT)ㆍ자동차 등 전방산업 호황에 힘입어 올해 사상 최대의 실적을 달성할 것이라는 분석에 강세를 나타냈다. 24일 유가증권시장에서 SIMPAC은 전날보다 1.08% 오른 4,700원에 거래를 마치며 8거래일 만에 상승했다. SIMPAC의 실적이 개선될 것이라는 기대와 함께 최근 주가부진에 따른 저가 매수세가 유입됐기 때문으로 풀이된다. 국내외 자동차ㆍ액정표시장치(LCD) 부품업체에 중소형 프레스를 공급하는 SIMPAC은 올해 국내 대기업들의 활발한 투자로 프레스 수주가 확대될 것으로 전망됐다. 한슬기 우리투자증권 연구원은 “지난해 말 SIMPAC의 수주잔고가 약 1,400억원으로 2009년말보다 80% 이상 증가했고 올해도 수주 증가가 기대된다”며 “2011년 예상 실적대비 주가수익비율(PER)이 6배 미만에 불과해 주가가 더 오를 것”이라고 전망했다. 우리투자증권은 SIMPAC의 2011년 매출액과 영업이익이 지난해보다 각각 10.7%, 13.7% 증가한 2,000억원, 265억원을 기록할 것이라고 추정했다. 한편 SIMPAC이 올해 계열사 SIMPAC ANC(지분율 29.4%)로부터 약 75억원의 지분법 평가이익을 얻을 것으로 예상되는 점도 투자 매력으로 꼽혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >