|

시중은행들의 내년도 경영전략은 대부분 비슷하다. 인력 및 지점 감축을 통한 경쟁력 확보와 리스크 관리를 통한 안정적 성장, 해외시장 적극 공략 등 수년 전과 별 차이가 없다.

성장이 제자리인 만큼 전략도 차이가 없다. 국내 시장의 성장 정체와 순이자마진(NIM) 감소로 어쩔 수 없는 판단이라고 하지만 전략 자체의 부실함을 느낄 수밖에 없다.

하지만 해외 몇몇 은행들은 국내 금융사들과 처한 상황이 비슷한데도 오히려 정반대의 전략을 통해 시장 선도자 지위를 굳건히 하고 있어 눈길을 끈다. 이들의 역발상 전략은 자신들의 강점과 약점을 확실히 알고 시장에 맞춤 대응한 결과라는 분석이다.

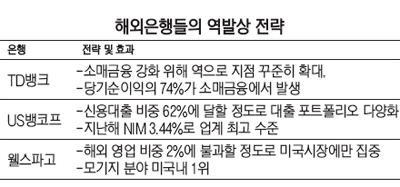

◇지점 늘리는 TD뱅크=캐나다의 토론토도미니언(TD)뱅크는 지난 2005년 미국 시장 진출 이후 지점을 꾸준히 확대하고 있다. 2012년 24개의 지점을 추가로 개설해 지금은 1,300여개 달한다. 국내 은행들이 비용 증가 등을 이유로 올 상반기에만 200여개의 지점을 줄인 것과 대조적이다.

TD뱅크의 이 같은 지점 확대는 '소매금융 강점 극대화'라는 기본 전략하에서 이뤄지고 있다. 실제 소매금융이 TD뱅크의 전체 당기순이익에서 차지하는 비중은 지난해 말 기준으로 74.2%에 달한다.

TD뱅크의 지점 확대는 대면채널만의 강점을 활용한 관계형 금융을 구축하기 위해서다.

실제 TD뱅크가 판매 중인 대출상품인 '라인오브크레디트'는 몇몇 변동금리 대출자를 대상으로 금리 상승 이후에도 고정금리 상품으로 갈아탈 수 있는 기회를 제공한다. 대출금리 할인으로 실적이 나빠져도 연체율을 떨어뜨려 장기적으로 이익인데다 고객 충성도가 늘어난다는 판단 때문이다.

이 같은 전략을 바탕으로 TD뱅크의 지점 수 대비 영업이익은 늘고 있다. 2010년 237만캐나다달러 수준이던 지점 수 대비 영업이익은 2011년 293만달러, 2012년 301만달러, 2013년 315만달러로 상승 추세다. 반면 국내 은행의 지점당 당기순이익은 2011년 19억1,000만원에서 지난해 5억9,000만원으로 대폭 줄며 지점을 제대로 활용하지 못하고 있다는 지적이 나온다.

◇신용대출에 집중한 US뱅코프=국내 은행들은 리스크 관리를 위해 주택담보대출 등 담보대출에 의존한다. 한국은행에 따르면 3·4분기 시중은행 가계대출 중 주택담보대출은 350조원으로 전체의 70% 수준이다. 올 상반기 중소기업대출 중 담보대출 비중 또한 54%다.

반면 미국의 US뱅코프는 총 대출잔액에서 산업용 신용대출 31.2%, 신용카드 등 소비자 대출 30.6% 등 신용대출 비중이 61.8%에 달한다. 특히 산업용 신용대출은 16개의 각기 다른 산업군과 30개의 다른 주에 분산해놓는 등 분산대출을 위해 애썼다. 신용대출에 집중한 결과 US뱅코프의 NIM은 지난해 3.44%로 스탠다드차타드은행(2.03%), HSBC(2.13%), TD뱅크(2.20%) 등 경쟁은행을 크게 앞선다.

이 같은 전략은 철저한 리스크 관리체제 덕분이다. US뱅코프는 이사회 산하에 리스크관리위원회를 설치하고 최고재무책임자(CFO) 산하에 리스크 유형별 위원회를 두는 등 리스크 관리를 경영 최우선 목표로 삼고 있다. 고정이하여신 비율은 3%대로 높지만 2011년 3.67%에서 2012년 3.31%, 2013년 3.19%로 꾸준히 감소하고 있어 부실 관리가 더욱 철저해지는 모습이다.

◇미국 시장만 집중한 웰스파고=미국의 웰스파고는 해외영업 비중이 2%에 불과할 정도로 해외 진출에 소극적이다. 반면 모기지론·신용카드·인터넷뱅킹 등의 업무에 중점을 둬 미국 시장에서 확실한 성과를 내고 있다. 특히 모기지 분야에서는 미국 내 1위 금융회사로 서브프라임모기지 사태 당시에도 흑자를 낼 정도로 경쟁력을 자랑한다.

웰스파고가 신규고객을 끌어들이는 전략은 업계에서도 유명하다. 웰스파고는 생애 처음 주택담보대출을 받는 고객에게 대출금리 할인은 물론 부가서비스나 수수료 면제 등의 혜택을 제공한다. 이 같은 전략을 바탕으로 신규 대출자의 70%가 이후에도 웰스파고의 금융상품을 이용하는 것으로 전해졌다. 직원들이 혀를 내두를 정도의 리스크 관리 방식도 잘 알려져 있다. 웰스파고는 금융위기 당시 주택담보대출 고객의 평균 신용 점수가 725점으로 위험군으로 분류됐던 660점을 크게 웃돌았다. 또 웰스파고의 신입사원이라 할지라도 신용기록이 충분하지 않을 경우 신용카드를 발급해주지 않는다.

국내 한 금융지주의 투자은행(IB) 담당 임원은 "IB 외에 소매금융으로 해외에서 뿌리를 내리는 것은 힘들기 때문에 국내 은행들도 무조건적인 해외 진출이 아니라 공략 포인트를 확실히 잡고 전략을 짜야 한다"며 "국내 시장이 포화상태에 이르렀다는 생각에 비슷한 대안만 내놓지 말고 다른 발상을 할 필요가 있다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >