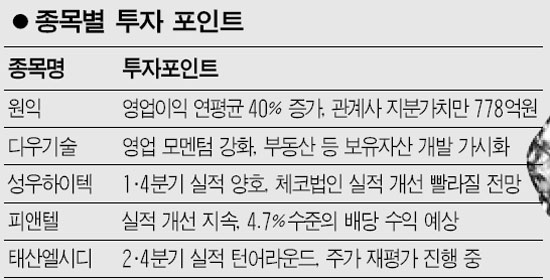

원익·다우기술·성우하이텍·태산엘시디등<br>자산가치·저평가·배당수익 모멘텀도 갖춰

기업들의 1ㆍ4분기 실적 발표가 마무리되면서 양호한 실적을 올린 기업들이 주목 받고 있다. 특히 실적과 함께 자산가치, 저 평가, 배당수익 등 플러스 알파의 모멘텀을 갖춘 종목들이 호평을 얻고 있다.

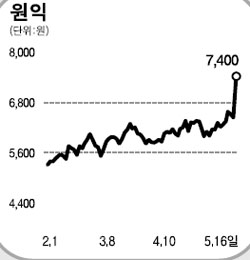

원익은 실적 개선과 함께 소그룹 지주회사로서의 가치가 부각되고 있다. 원익은 1ㆍ4분기 매출 97억원, 영업이익 9억원의 양호한 실적을 기록했다. 또 코스닥 상장 기업인 원익쿼츠, 아이피에스, 아토, 신원종합개발 등 9개사를 거느린 모기업으로서 지분가치도 큰 것으로 분석된다. 박종렬 교보증권 연구원은 원익에 대해 “고급의료서비스 수요 확대로 2010년까지 연평균 매출액 성장률은 20%, 영업이익 증가율은 40%에 이를 것으로 예상된다”면서 “관계사 지분가치만 778억원으로 시가총액보다 많다”고 밝혔다.

다우기술은 보유자산이 매력적인 것으로 평가되고 있다. 우리투자증권은 “다우기술의 핵심가치는 키움증권의 지분가치와 죽전 디지털밸리 조성에 따른 부동산 개발가치”라며 “이 두 가지가 올해 실제 이익에 반영될 가능성이 높아졌다”고 평가했다.

피앤텔은 실적 개선과 배당수익이 모멘텀이 될 전망이다. 정성호 한누리증권 애널리스트는 “피앤텔의 1ㆍ4분기 영업이익은 예상보다 부진했지만 매출액과 경상이익은 예상치를 크게 웃돌았다”며 “2ㆍ4분기 이후에도 실적 개선이 지속되는 데다 올해 연간 예상 배당금이 500원으로 4.7%의 수익이 기대되는 것 역시 매력적”이라고 덧붙였다.

성우하이텍은 체코 법인이 내년부터 실적 개선이 될 것으로 보인다. CJ투자증권은 성우하이텍의 1ㆍ4분기 실적이 예상보다 양호하고, 체코법인 실적개선이 빨라질 것이라며 목표가를 7,000원에서 8,000원으로 높였다. 최대식 CJ투자증권 애널리스트는 “성우하이텍이 올해 영업마진 6.3%를 달성하고, 지분법이익도 하반기로 갈수록 증가할 것”이라며 “해외 투자가 일단락되었고 기아차 슬로바키아공장의 생산 호조로 투자 회수시기가 생각보다 빨라질 것으로 판단된다”고 밝혔다.

태산엘시디는 실적 턴어라운드와 주가 재평가가 예상되고 있다. 한화증권은 “태산엘시디는 올 들어 동종 업체에 비해 상대적으로 주가상승률이 컸으나 주가 재평가는 여전히 진행 중”이라며 “2ㆍ4분기 본격적인 실적개선 전망에 따른 비중확대 전략이 바람직하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >