|

"수수료를 올리기는 올려야 하는데 지금 상태에서는 올릴 수 있는 수수료가 하나도 없다고 봐도 무방합니다. 모든 은행이 수수료를 동시에 다 올리면 모르겠지만 특정 은행이 수수료를 현실화하겠다고 먼저 손들기를 기대하기는 불가능한 상황입니다."

시중은행의 한 전략담당 임원은 최근 기자와 만나 '수수료 현실화'가 당분간은 불가능하다고 못 박았다. 당국의 개입으로 이미 수수료를 많이 내린 상황에서 고객 반발은 물론 타행과의 경쟁 때문에 어떤 은행도 수수료 현실화카드를 섣불리 꺼내지 못할 것이라는 판단 때문이다.

17일 금융계에 따르면 지난 15일 금융위원회가 금융사의 가격과 수수료 결정에 개입하지 않겠다는 방침을 명문화 했지만 은행은 수수료 인상에 대한 검토는커녕 되레 당황하는 기색이 역력하다. 그토록 원하던 수수료 결정권이 주어졌지만 누군가 총대를 메주기를 바라며 발을 빼는 모습이다.

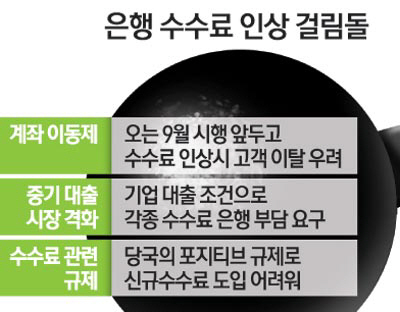

이 같은 배경에는 우선 눈앞에 닥친 계좌이동제가 크게 자리하고 있다. 오는 9월 시행되는 계좌이동제는 주거래 계좌를 타행으로 옮길 경우 기존 계좌의 자동이체 건을 신규 계좌로 자동 변경해주는 제도다. 은행은 계좌이동제에 대비해 기존 고객 사수는 물론 신규 고객 유치에도 적극 나설 방침이라 수수료 인상이 쉽지 않다. 하나금융연구소의 지난 4월 조사 결과에 따르면 전체 은행 고객의 33.4%는 주거래 은행을 바꾸고 싶어 하는 것으로 나타나 고객 유치를 위해서는 되레 수수료를 낮춰야 하는 상황이다. 시중은행의 한 개인고객 담당 부행장은 "계좌이동제를 목전에 두고 수수료를 인상하려는 은행은 없을 것"이라며 "결국 먼저 치고 나가는 쪽이 불이익을 받을 수밖에 없는 상황이라 다들 타행 눈치만 보고 있다"고 밝혔다. SC은행이 2002년 시도했던 계좌 유지 수수료가 고객의 뭇매를 맞고 사라진 경험 또한 은행을 머뭇거리게 하는 요소 중 하나다.

기업 고객 대상 수수료 또한 타행과의 경쟁을 감안하면 현실화하기 힘든 상황이다. 기업은 최근 시중은행의 중기 대출이 과열 양상을 띠고 있다는 점을 활용, 한도약정 수수료나 외환 수수료 등을 깎아주거나 은행이 부담해달라고 요구하는 실정이다. 은행으로서는 전체 이익의 10%에 불과한 수수료 수익 때문에 이익의 근간인 예대마진을 희생할 수는 없는 상황인 셈이다.

수수료에 대한 대중의 부정적인 시각도 여전히 걸림돌이다. 3월 금융소비자 연맹이 조사한 결과 수수료를 인상할 경우 '이를 수용하기 어렵다'는 답변이 56.7%에 '은행이 원가를 공개하고 전문가가 검증하면 수용한다'는 답변이 25.1%에 달하는 등 부정적 여론이 지배적이다. 은행연합회 측은 이와 관련해 해외 수수료 체계를 알아보는 연구용역을 조만간 발주할 예정이지만 은행이 원하는 만큼의 활로를 터주기는 힘들 것으로 전망된다. 연합회 관계자는 "연구용역을 섣불리 의뢰할 경우 연합회가 수수료 인상과 관련한 담합을 주도했다는 의혹을 받을 수 있어 공정위원회 측과 충분히 상의를 했다"며 "해당 연구 결과는 은행이 자율적으로 판단하는 하나의 참고 요소 정도가 될 것"이라고 밝혔다.

이와 관련해 은행이 신규 수수료 창출을 위해 힘을 기울여야 한다는 주장이 나온다. 실제 지난해 투자자문업 등록 인가를 받은 신한은행은 자산가를 대상으로 자문료를 받는 방식으로 조금씩 수익을 내고 있다. 금융 연구원 관계자는 "우리나라 금융 규제는 가능한 것만 나열한 '포지티브(열거주의) 시스템'이라 은행이 신규 서비스를 시도할 여지가 많지 않았다"며 "은행 또한 이런 상황에 안주해 차별화 노력을 덜 기울인 측면이 있다는 점에서 향후 고객이 자발적으로 수수료를 낼 수 있도록 혁신에 힘을 기울여야 한다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >