|

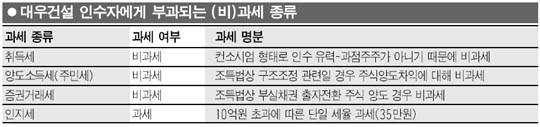

올 최대 인수합병(M&A) 물건 중 하나인 대우건설을 인수했을 때 세금은 얼마나 나올까. 인수금액이 수조원대에 이르는 점을 감안하면 따라 붙는 세금도 수천억원은 되지 않을까. 이 같은 예상은 실상을 알아보고 나면 허망할 정도로 무너지게 된다. 대우건설을 인수하고 난 후 인수자가 낼 세금은 인지세 35만원에 불과한 탓이다. 통상 기업 M&A에 관련된 세금은 ▦취득세 ▦주식양도차익에 따른 양도소득세 및 주민세 ▦증권거래세 및 농어촌특별세 ▦인지세 등 크게 4가지. 대우건설의 경우에는 각종 세 혜택을 받아 인지세만 부과받게 되는 셈이다. 우선 취득세. 법인을 인수할 때 지분 51% 이상을 갖게 되는 인수자는 취득세를 물도록 돼 있다. 개인들이 주택이나 자동차를 살 때와 마찬가지다. 하지만 과점주주가 아닐 때는 상황이 달라진다. 대우건설에 의욕을 갖고 있는 6곳처럼 컨소시엄을 구성할 경우에는 이에 대한 세금을 내지 않는다. 행정자치부의 한 관계자는 “A그룹이 컨소시엄을 이뤄 인수할 경우 지배할 세력 정도의 지분만 갖게 될 뿐 실제 과점주주라고 보기 어렵다”고 말했다. 양도소득세도 대우건설 등 구조조정이 진행 중인 곳에 대한 비과세 특혜가 주어진다. 조세특례제한법상 구조조정과 관련될 경우에는 세금을 내지 않아도 되기 때문이다. 원래는 주식을 매각하는 자가 양도차익에 대해 20% 단일세율을 적용하고 소득세의 10%가 주민세로 부과돼야 하지만 대우건설의 44.4% 주주인 자산관리공사는 이런 세금을 내지 않아도 된다. 이번에 매각하게 될 주식은 부실채권기금 소유로 처리돼 주식양도차익에 대한 양도소득세 등은 모두 면세된다. 증권거래세 및 농어촌특별세도 유가증권시장에서 증권거래세 활성화대책의 일환으로 양도차익의 0.15% 탄력세율을 적용해 총 0.3% 세율로 과세하도록 돼있지만 조특법에 따라 비과세된다. 조특법에 따르면 자산관리공사가 부실채권의 출자전환으로 취득한 지분을 양도하거나 주주 및 금융지주회사가 주식을 이전ㆍ교환할 경우에는 증권거래세를 비과세한다. 대우건설의 인수합병은 특히 지난해 하이트맥주가 진로를 인수했던 것처럼 채권단의 주식을 매각하는 방식으로 이뤄지기 때문에 청산소득에 대한 법인세 문제도 해당사항이 없다. 대우건설 인수자들은 이처럼 세금에서만 천문학적인 금액을 아낄 수 있게 된다. 오로지 세금으로 딱 하나 내는 것은 계약서에 부과되는 인지세 정도. 인지세는 재산상 권리의 변동ㆍ승인을 표시하는 증서를 대상으로 작성자에게 부과하는 것. 대우건설이 팔릴 경우 10억원 초과계약에 따른 35만원 단일세율로만 적용된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >