|

대림산업이 내놓은 3·4분기 실적에 대해 증권사의 평가가 엇갈리고 있다.

23일 유가증권시장에서 대림산업은 7.37% 급락한 10만500원으로 마감하며 3거래일 만에 하락세로 돌아섰다.

대림산업은 전일 장 마감 이후 실적 공시를 통해 올해 3·4분기 영업이익이 1,235억원으로 전년 동기 대비 9.66% 줄었다고 밝혔다. 매출액과 당기순이익도 전년 동기보다 각각 11.32%, 25.50% 감소한 2조4,180억원과 899억원을 기록했다.

다만 올해 3ㆍ4분기까지의 누계 기준으로는 선방했다. 누계 기준 매출액은 전년 대비 2.2% 증가한 7조4,076억원을 기록했으며 영업이익은 0.8% 증가한 3,592억원을 달성했다. 당기순이익은 전년과 비슷한 2,883억원을 기록했다.

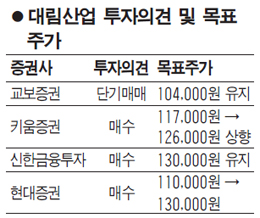

이 같은 실적을 두고 시장의 평가는 엇갈렸다. 교보증권은 이날 대림산업에 대해 3ㆍ4분기 실적이 시장 기대치를 밑돌아 역성장이 우려된다며 투자의견 '단기매매(Trading Buy)' 와 목표주가 10만4,000원을 유지했다.

조주형 교보증권 기업분석팀장은 "대림산업의 3ㆍ"분기 실적이 시장 예상치보다 더 낮았다"며 "실적 부진의 주된 이유는 수주 물량 감소에 따른 건설 매출 하락"이라고 지적했다. 조 팀장은 이어 "3ㆍ4분기까지 대림산업의 신규 수주 규모는 5조3,000억원으로 지난해 같은 기간보다 10.8% 감소했고 연간 수주 목표인 13조원의 40.8%로 부진하다"며 "4·4분기 실적도 매출액 2조6,000억원, 영업이익 1,071억원으로 저조한 성적을 거둘 것"이라고 전망했다.

특히 그는 "최근 대림산업은 석유제품 시황 개선에 대한 기대로 시장 대비 상승률이 높게 나타났지만 건설 부문 수주 부진을 고려하면 추세적인 주가 상승은 어렵다"고 주장했다.

반대 의견도 만만치 않다. 박중선 키움증권 연구원은 "대림산업이 기대치에 부응하는 양호한 3·4분기 실적을 기록한 가운데 내년에는 올해보다 연결영업이익과 세전이익이 증가할 것"이라고 주장했다. 그는 "다만 3·4분기 별도기준 영업이익은 1,300억원으로 추정치 1,036억원보다 양호했지만 대림산업 사우디 시공법인(DSA)이 235억원의 적자를 기록하면서 연결영업이익은 1,235억원으로 당사 추정치 1,231억원에 유사한 수준을 기록했다"고 전했다.

중립적인 입장을 보이는 증권사도 있다.

박상연 신한금융투자 연구원은 "대림산업이 대체로 시장의 기대치에 부합했지만 해외 원가율 개선이 아쉬운 3·4분기 실적을 내놓았다"며 "하지만 내년 매출액은 11조5,000억원, 영업이익은 5,702억원으로 전년 대비 각각 11.5%, 13.5% 증가해 실적이 개선될 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >