|

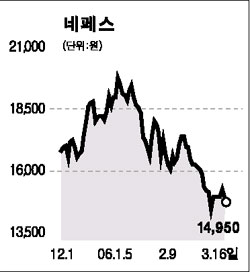

반도체 부품소재업체인 네패스가 반도체범핑(Bumping)수요 증가에 힘입어 올해 성장세를 이어갈 것으로 전망됐다. 16일 한국투자증권은 “LCD패널 대형화와 고화질 LCD TV수요 확대로 전체 매출의 60%를 차지하는 반도체범핑 공정부문의 성장세가 가시화될 것”이라며 투자의견 ‘매수’에 목표주가를 1만6,000원에서 2만원으로 상향조정했다. 한국증권은 범핑공정부문과 함께 반도체 및 LCD 현상액등 전자재료부문의 안정적 성장세로 매출 신장세가 이어질 것으로 전망했다. 민후식 한국증권 연구원은 “가격인하 우려가 있지만 가동률 개선으로 올해 14%선대의 영업이익률을 유지할 것”이라며 “최근 주가조정으로 현재 가격보다 33%정도의 상승할 여력이 있다”고 분석했다. 이날 네패스 주가는 전일대비 2.29% 내린 1만4,950원으로 장을 마쳐 하루만에 하락반전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >