|

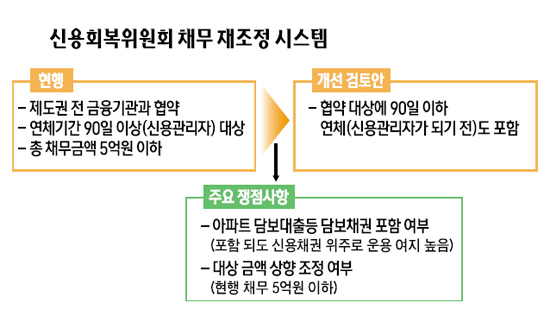

금융위원회가 현재 운용 중인 신용회복위원회 시스템을 활용, 다중 채무자를 대상으로 한 가계대출 프리워크아웃 적용을 검토하고 있는 것으로 알려지면서 세부 운용 방안에 관심이 쏠리고 있다. 신용회복위원회는 제도권 전 금융기관(은행ㆍ보험ㆍ저축은행ㆍ새마을금고ㆍ농협 등)과 협약을 맺고 신용관리자(옛 신용불량자)에 대해 채무 재조정을 해주고 있다. 프리워크아웃은 신용관리자가 되기 전에 채무 재조정을 통해 정상적으로 금융활동을 할 수 있도록 도와주는 것으로 현재의 신용회복위원회의 기능과는 차이가 있다. 금융위는 신용회복위원회 기능을 프리워크아웃까지 넓히게 되면 자동적으로 다중 채무자의 채무 재조정이 이뤄짐에 따라 현재 태스크포스(TF)를 구성, 논의하고 있다. 여기서 쟁점은 신용회복위원회를 활용한 다중 채무자 프리워크아웃에 주택담보 등 담보 채권을 포함할지 여부다. 프리워크아웃에 들어가기 위해서는 채권 금융기관의 일정 비율 이상 동의가 필요하다. 문제는 아파트 담보대출채권 등 담보채권의 경우 채권 금융기관으로 하여금 채무 재조정에 대한 동의를 얻어내는 것이 매우 어렵다는 점이다. 신용회복위원회의 한 관계자는 “담보 채권의 경우 1순위 채권자가 있고 2~3순위 등 후순위 채권자가 있다”며 “채무 재조정에 들어가려면 1순위 채권자의 동의가 필수인데 1순위자가 동의를 해주는 경우는 거의 없다”고 말했다. 안정적으로 담보를 확보한 1순위자 입장에서는 채무 재조정에 돌입하면 상대적으로 손해를 보기 때문이다. 이 같은 점 때문에 현재 신용회복위원회가 신용관리자를 대상으로 실시하고 있는 채무 재조정 과정에서도 담보 채권 채무 재조정은 거의 이뤄지지 않고 있는 것으로 전해졌다. 때문에 신용회복위원회를 활용한 다중 채무자 프리워크아웃에서도 채무 재조정 대상에 담보가 포함된다 해도 실제로는 신용채권 위주로 이뤄질 수밖에 없을 것으로 전망된다. 금융당국 고위 관계자는 “담보 대출 채권은 다중 채무 재조정이 쉽게 이뤄지기 힘들다”며 “이렇다 보니 담보 채권 프리워크아웃은 개별 은행을 활용하고 그 외 신용 채권 위주로 다중 채무 프리워크아웃 시스템이 운용될 여지가 높다”고 설명했다. 아울러 신용회복위원회를 활용한 다중 채무자 프리워크아웃시 어느 정도 금액까지 인정하는지 여부도 관건이다. 현재 신용관리자를 대상으로 한 신용회복위원회의 채무 재조정은 총 채무금액 5억원 이하로 돼 있다. 5억원 이하 기준을 상향 조정할지, 아니면 현 수준을 유지할지 등은 세부 논의를 거쳐 확정한다는 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >