|

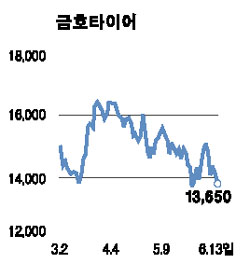

주가의 움직임이 다소 무거운 편이다. 그러나 금호타이어의 투자 포인트를 살펴보면 주가의 하방경직과 향후 상승 가능성이 높아 안정감과 성장감을 동시에 만족시킬 것으로 보인다. 첫번째 투자 포인트는 지난 1분기중 원재료인 천연고무가격 인상으로 매출 3,940억, 영업이익 254억의 부진한 실적을 보였다는 점이다. 과거 원재료 상승을 타이어 판매 가격으로 전가해 온 것을 볼 때(가격 전가 시기가 2분기 이후로 진행되는 시간차를 감안하면) 2분기 이후에는 실적 정상화가 가능할 것으로 판단된다. 1분기 실적이 바닥일 가능성이 높다. 또 금호타이어는 그동안 전 세계 타이어 생산업체 중 톱도 2등도 아닌 3등 업체로 평가돼 왔다. 그러나 중국 공장을 비롯해 꾸준한 생산능력 확충을 통해 2008년부터는 2등급 업체로 평가가 상승할 가능성이 높다. 현재 글로벌 타이어업체 중 가장 낮은 주가지표를 보이고 있는 것은 시간과 함께 지속적으로 해소되어 리레이팅이 예상된다. 이것이 중ㆍ장기적인 두 번째 투자매력 포인트다. 최근 성장성에 대한 부분도 간과할 수 없다. 런플랫타이어(펑크시에도 달릴 수 있는 타이어)가 최근 신차에 장착되면서 향후 금호타이어의 성장성에 긍정적인 결과가 나타날 것이다. 기존 타이어시장에서 한국 업체들이 세계 유수 업체들에 밀리고 있는 것이 현실이나, 런플랫 타이어는 세계 최고 업체나 한국산 모두 안전사고에서 자유로운데다 판매망 확대에도 도움이 돼 한국 업체들에게 상대적으로 유리한 상황이다. 품질 차이로 1등 업체와 차별화되던 것들이 안전에 문제가 없다면 동등한 경쟁이 가능해 질 수 있어 2등 이하 업체들에게는 호재로 보인다. 금호타이어는 향후 2~3년간 중국설비 확장으로 매출성장과 마진 상승이 지속될 것으로 보여 앞서 제시한 할인 요소 제거와 영업이익률 상승, 성장의 모멘텀 장기적 확보를 감안하면 증시 조정국면에서도 하락은 제한적일 것으로 보인다. 증시의 급격한 조정이 안정되고 금호타이어의 장점이 부각될 시 적정주가 2만원은 큰 무리가 없다고 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >