|

다음달 시중은행들이 일제히 선보일 예정이었던 '동산담보대출'의 판매 시기가 늦춰질 것으로 전망된다. 동산담보대출이란 기업이 원자재나 재고자산 등을 담보로 돈을 빌리는 것으로 담보력이 약한 중소업체들은 자금난에 숨통이 트일 것으로 기대해왔다.

하지만 법적 기틀인 대법원의 예규 마련 절차가 늦어지고 있는데다 은행들도 내부적으로 보수적인 운영계획을 세워두고 있어 실제 중소기업이 체감하는 효과는 크게 떨어질 것으로 예상된다.

1일 금융 당국과 금융계에 따르면 권혁세 금감원장은 최근 은행장들과 만나 "다음달(6월) 시행되는 동산담보대출이 조기 정착되도록 노력해달라"고 당부했다.

하지만 오는 11일 '동산ㆍ채권 등의 담보에 관한 법률' 시행 시기에 맞춘 은행권의 동산담보대출상품 전면출시 계획은 차질을 빚게 됐다. 대법원이 담보물인 동산의 등기예규를 이달 말에야 마련할 계획이기 때문이다.

동산담보대출의 출발점인 등기방법이 정해져 있지 않다 보니 은행들은 상품개발에 더 이상 손을 못 댔다.

은행들은 지난해 8월부터 금융감독원과 동산담보대출 활성화를 위한 태스크포스(TF)를 구성, 동산담보대출 제도 및 상품개발을 진행해왔다. 또 조만간 감정평가협회와 동산담보대출에 대한 감정평가업무 협약을 체결할 예정이다. 시중은행의 한 관계자는 "대법원 예규가 늦어지면서 전체 계획에 차질이 생겼다"며 "등기시스템이 갖춰진 뒤 은행의 전산ㆍ약정서ㆍ내규 등을 바꾸는 데 걸리는 시간을 감안하면 동산을 담보로 대출받을 수 있는 것은 2~3개월 뒤가 될 가능성이 높다"고 말했다.

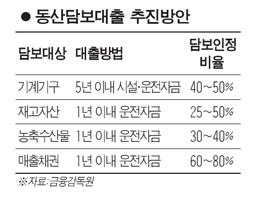

동산담보대출상품이 나오더라도 자금여력이 열악한 중소기업에 당장 큰 도움이 되기는 어려울 것으로 전망된다. 계획대로라면 기계ㆍ기구, 원재료ㆍ반제품ㆍ완제품 등 재고자산은 물론 농축수산물ㆍ매출채권까지 거의 모든 동산을 담보로 대출을 받을 수 있어야 한다. 하지만 상품 판매 초기에는 일부 담보만 제한적으로 운영될 가능성이 높다. 담보인정비율도 기대에 미치지 못할 것으로 보인다.

또 다른 시중은행 관계자는 "정부 기대와 달리 동산담보대출은 기업 구조조정을 받는 한계 중소기업들에 대해 제한적으로 운영할 계획"이라며 "동산담보대출이 나오기 전에도 개별법에 따라 기계ㆍ공장이나 매출채권을 담보로 한 대출이 존재했기 때문에 중기 입장에서 큰 차이를 느끼기 어려울 것"이라고 설명했다.

금융 당국 관계자는 "미국도 동산담보대출 도입 40년 이상이 지난 뒤에야 기업대출의 40%까지 성장할 정도로 정착했다"라며 "담보관리가 쉬운 것부터 시작해 확충해나가면 된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >