|

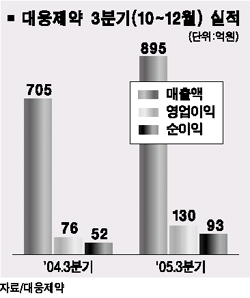

대웅제약이 주력 신제품의 빠른 매출 증가에 힘입어 가파른 성장세를 보이고 있다. 3월결산 법인인 대웅제약의 지난해 3분기(2005.10~12월) 매출액과 영업이익은 895억원, 130억원으로 전년동기대비 각각 27%와 72% 늘어나 시장 예상치를 크게 웃돌았다. 당기순이익도 77.4% 증가한 93억원에 달했다. 대우증권은 9일 “3분기 영업이익은 시장 컨센서스보다 24% 가량 높은 수준”이라며 “경영 실적이 2분기 연속 기대치를 웃돌면서 시장의 신뢰가 빠르게 회복되고 있다”고 설명했다. 이같은 실적 개선은 치매치료제 글리아티린, 위장관조절제 가스모틴, 고혈압치료제인 올메텍 등 마진이 높은 신제품 매출이 급신장하면서 주력제품으로 자리를 잡은데다, 광고ㆍ마케팅비용의 증가세가 진정되고 있기 때문. 대우증권은 약가재평가로 인한 약가 인하의 피해도 생각보다는 크지 않을 전망이어서 대웅제약의 3분기 실적호조가 4분기 이후에도 이어질 것으로 내다봤다. 이 같은 긍정적 요인에도 불구하고 대웅제약 주가는 상대적으로 저평가돼 있다는 것이 전문가들의 공통된 지적이다. 현대증권은 대웅제약의 2005ㆍ2006회계연도의 예상 PER(주가수익비율)이 각각 11.4배와 9.1배로 시장대비 6%, 12%씩 할인거래되고 있다며, 목표주가를 6만원으로 상향조정했다. 우리증권과 대신증권도 각각 목표주가를 4만8,000원과 5만2,800원으로 높였고 대우증권은 목표주가 5만5,000원을 제시하고 제약업종 최선호 종목으로 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >