|

지난해 우리 기업들의 주된 자금조달 창구가 회사채 발행 등 직접금융시장에서 간접금융시장(은행 대출)으로 전환됐다. 대출로 조달한 자금(차환 제외)이 금융위기 이후 처음으로 직접금융을 앞질렀다. 한치 앞도 내다볼 수 없는 경제 불확실성이 커지면서 기업들이 투자용이 아니라 당장 급한 운영 및 차환 자금만 필요해 만기가 짧고 손쉽게 융통할 수 있는 은행에 손을 벌린 결과다. 올해 들어서는 회사채 발행액이 20% 급증(전년 대비)하는 등 변화가 감지되지만 회사채 발행의 주된 목적인 투자용은 여전히 5%에 불과했다. 기업의 투자심리가 개선돼야 직접금융 시장이 부활할 것이라는 지적이다.

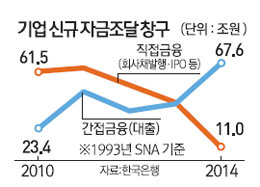

5일 한국은행에 따르면 비금융 법인기업이 2014년 신규 조달한 자금 가운데 간접금융을 통한 것은 67조6,000억원으로 전년보다 70%(27조6,000억원) 폭증했다. 기업이 조달한 전체(101조5,000억 원) 자금의 67%에 달했다. 반면 회사채 발행, 기업공개(IPO), 유상증자 등 직접금융 규모는 11조원으로 1년 전(41조원)에 비해 4분의1토막이 났다. 비중도 10.8%에 불과했다. 기업들이 자본시장 대신 은행권으로 몰려가고 있다는 얘기다. 간접금융 조달액이 직접금융의 규모와 비중을 앞지른 것은 2009년 이후 5년 만이다.

서규영 금융감독원 기업공시제도실 부국장은 "충분한 돈을 사내에 쌓아둔 우량기업은 회사채를 발행할 이유가 없는 반면 돈 가뭄을 겪는 중소·중견기업은 회사채를 발행하려 해도 금리가 높아 결국 은행 문을 두드린 것"이라고 설명했다.

자금조달 창구 역전은 불투명한 경기전망이 계속되면서 기업들이 장기투자용 자금보다 단기 성격인 운영·차환 자금만 원한 결과다. 기업들은 보통 목돈이 들어가는 투자용 자금을 조달할 때는 회사채시장, 소규모 단기자금을 마련할 때는 은행 창구를 이용한다.

황세운 자본시장연구원 자본시장실장은 "금융위기 직후에는 위기의 주범으로 몰린 은행에 각종 규제가 가해지며 은행 돈을 빌리려는 기업이 크게 줄었지만 점점 은행에 의존하는 기업이 늘고 있다"고 평가했다. 실제로 2009년 기업의 신규 자금 조달액 중 간접금융이 차지하는 비중은 12.7%에 불과했지만 △2011년 31.8% △2013년 34.1% 등으로 꾸준히 확대됐다. 반면 직접금융 비중은 △2009년 62.6% △2011년 42.2% △2013년 35% 등으로 계속 작아졌다.

동양 회사채 사태 등으로 회사채 시장이 전반적으로 얼어붙고 증시가 수년째 박스권을 벗어나지 못한 것도 직접금융 시장을 위축시킨 요인이다. 지난해 BBB- 등급 회사채 금리는 8%대였던 반면 시중은행의 중소기업 대출금리(신규 취급액 기준)는 4%대였다.

올 들어서는 기준금리 인하로 고금리를 찾는 투자자와 싸게 자금을 조달하려는 기업의 의도가 맞물려 회사채 발행이 늘어나고 있지만 투자용 자금조달과는 거리가 먼 것으로 분석된다. 금융투자협회에 따르면 지난달 회사채 발행량은 약 6조원으로 전년동기(5조원)에 비해 20% 급증했다. 그러나 이 가운데 시설투자용은 5%(3,100억원)에 불과했다. 70%(4조2,700억원)는 운전자금 용도였고 차환이 18%(1조 800억원)였다. 회사채 발행의 주요 목적인 투자자금 조달용은 여전히 바닥이라는 뜻이다.

전문가들은 최근 주가가 상승하면서 기업공개(IPO), 유상증자 심리도 꿈틀대고 있지만 결국 기업의 투자심리가 살아나야 직접금융시장이 본격적으로 활기를 띨 것이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >