|

전세대출이 금융회사 가계대출 경쟁의 새로운 도구로 떠오른 가운데 시중은행에 이어 제2금융권까지 대출 전선에 뛰어들고 있는 것으로 파악됐다.

특히 그동안 상대적으로 조용하던 대형 보험사들이 전세자금대출 시장에 본격적으로 뛰어들면서 다른 중소형 보험사들까지 채비를 갖추고 있다.

최근 전세가격 급등으로 대출 수요가 늘어나자 그간 개점 휴업 상태에 가까웠던 전세자금대출 상품을 보험사들이 주목하기 시작한 것이다.

이에 따라 올 상반기 대출 순증 규모가 지난해 전체 규모의 네 배가 넘는 보험사가 나올 정도인 것으로 조사됐다. 특히 전세자금대출은 연 4% 중반에서 6%대의 수익률이 가능해 자산 운용 차원에서도 괜찮은 카드일 수 있다.

하지만 은행권 자금이 크게 풀린 상황에서 보험사들도 이 시장에 뛰어들어 가계 대출 부실이 가중될 수 있다는 우려도 적지 않다.

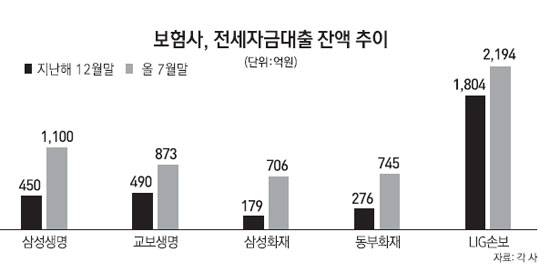

19일 보험업계에 따르면 대형 보험사의 전세자금대출이 가파르게 늘고 있다.

올 초만 해도 대출 잔액이 450억원이던 삼성생명은 지난 7월 말 1,100억원으로 덩치를 불렸다. 섬성화재도 7월까지 대출 순증 규모를 527억원까지 늘렸다.

이는 지난해 전체 순증 규모(120억)의 4.3배에 달한다. 같은 기간 동부화재와 LIG손보의 대출 순증 규모도 각각 469억원과 390억원을 기록했고 교보생명도 383억원이 늘었다. 올 들어 7월 말까지 이들 5개 보험사의 대출 순증 규모는 총 2,419억원에 이른다. 대형사들이 대출 볼륨을 늘려나가자 한화생명도 6월 중순부터 전세자금대출을 취급하고 있다.

전세자금대출 시장은 그간 은행의 텃밭이나 진배없었다.

대출 잔액이 제일 많은 LIG손보가 고작 2,194억원(7월 말 기준)에 불과하다.

하지만 자산 운용에 고충을 겪는 보험사들이 틈새시장 발굴에 나서면서 전세자금대출도 하나의 돌파구로 인식되고 있다. 더구나 대부분의 보험사가 대출 자금에 대해 서울보증보험의 보증을 받거나 질권설정을 해 돈 떼일 염려도 없다.

문제는 가계대출 부실을 부추길 수 있다는 점이다.

보험사의 전세자금대출은 입주용뿐만 아니라 생활자금 용도로도 가능하다. 이 때문에 입주 무렵이 아니라 전세기간이 아직 1년 이상 남은 상태에서도 전세자금 용도로 돈을 빌릴 수 있다. 신용대출보다 금리가 더 낮아 고객으로서는 나은 대안이 될 듯하지만 대출이 지나치게 확대될 경우 탈이 날 수 있다. 보험사 고객 신용도가 은행보다 떨어져 더더욱 그렇다. 향후 시장도 그다지 밝지 않다는 진단이 나온다.

한 대형 손보사 관계자는 "보험사 대출 금리가 은행보다 0.2%포인트에서 0.5%포인트가량 더 높은 데다 보증 한도 등 은행 자금 대출 조건도 이전보다 완화돼 대출 고객이 은행권으로 역류하는 현상이 나타나고 있다"며 "시장 진입 업체가 늘어났지만 시장 파이가 커지기보단 한정된 파이를 놓고 쟁탈전만 가열될 수 있다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >