|

베이비부머(55년~63년생) 세대 4명 중 3명은 은퇴준비가 제대로 돼 있지 않은 것으로 나타났다.

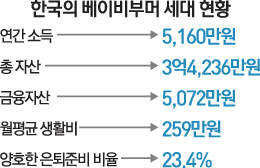

서울대와 메트라이프생명이 10일 4,048명을 대상으로 조사한 ‘3차년도 한국 베이비부머 연구 보고서’에 따르면 베이비부머 세대의 76.6%가 경제적 은퇴준비가 미흡했다. 경제적 은퇴준비가 전혀 돼 있지 않거나 미흡하다고 답한 베이비부머 비율은 61.1%를 기록했으며 저축 또는 투자 계획에 다소 차질이 있다고 답한 비율도 15.5%에 달했다. 은퇴자금을 충분히 준비중이라고 답한 비율은 6.1%에 불과했으며, 차질 없이 저축 및 투자를 하고 있다고 답한 비율도 17.2%에 그쳤다. 해당 보고서가 처음 나온 2010년과 비교하면 충분한 은퇴자금을 마련했다는 비율은 2.3%포인트, 차질없이 저축 및 투자를 하고 있다는 비율은 5.3%포인트가 각각 줄어 베이비부머의 삶이 갈수록 팍팍해지는 것으로 나타났다.

연간 가계 총소득은 5,160만원으로 2년전 4,889만원에 비해 증가하긴 했지만, 소비자물가지수를 반영할 경우 소득이 150여만원 정도만 늘어 실질총소득에는 큰 변화가 없었다.

베이비부머 세대들은 또 소득의 상당부분을 자녀교육비로 지출하는 것으로 드러났다. 베이비부머의 월평균 생활비는 259만원으로 이중 33.5%를 자녀교육비로 지출했다. 국내 전체가구의 자녀교육비 지출 비중이 13.6%인 것을 감안하면 3배가량 많은 수치다. 이어 식료품구입비 (16.5%), 교통비(11.9%)의 순으로 지출이 많았다.

베이비부머들의 평균 자산은 3억4,236만원으로 이중 81.9%를 부동산이 차지, 부동산에 대한 의존도가 높았다. 금융자산은 평균 5,072만원을 갖고 있었으며 예금 및 적금 비중이 58.2%를 차지해 안전자산에 대한 선호가 강했다. 연금과 저축성보험 상품은 각각 18%와 11.8%를 차지했으며, 비교적 위험자산으로 분류되는 주식이나 채권 비중은 7.4%에 불과했다.

이번 연구의 책임자인 한경혜 서울대 교수는 “베이비부머의 노년기 문제에 효율적으로 대처하기 위해 정확한 정보와 진단이 필요하다는 점에서 본 연구는 매우 중요한 의미를 갖는다”며 “베이비부머의 노년기 진입까지 5년이 채 남지 않은 점을 감안하면 이들의 건강한 노년기를 위해 개인과 사회 모두의 노력이 시급하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >