|

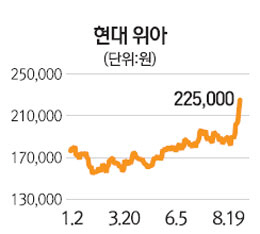

올 들어 상승세를 타고 있는 현대위아(011210)의 주가 기울기가 더 가팔라질 것으로 전망된다.

현대메티아와 현대위스코를 흡수합병하기로 하면서 수직 계열화에 따른 효율성 증대와 함께 현대차 그룹 내 위상 역시 한 단계 올라설 것으로 기대되기 때문이다. 증권사들은 이를 반영해 잇따라 현대위아의 목표주가를 올려 잡았다.

현대위아는 20일 유가증권시장에서 장중 한때 5.49% 오르는 강세를 보이다 전날보다 2.97%(6,500원) 오른 22만5,000원에 거래를 마쳤다.

지난 2월 주가가 15만원대였던 점을 감안하면 현재 주가는 당시에 비해 40% 넘게 상승한 것이다. 이런 상황에서 자회사 현대메티아와 손자회사 현대위스코를 흡수합병하기로 결정하자 주가가 더 오를 것이라는 기대감이 커지고 있다.

합병을 통한 수직 계열화 효과로 현대위아의 실적이 개선될 것으로 전망되기 때문이다. 현대위스코는 단조 가공을 통해 엔진 등 핵심부품의 부분품을 생산하고 현대메티아는 구동계 시스템의 주조 부품을 현대위아에 공급하고 있다. 임은영 삼성증권 연구원은 "메티아와 위스코를 흡수 합병하면 현대위아는 소재와 가공·조립에 이르는 수직 계열화를 완성하게 된다"며 "합병에 따른 실적개선 효과는 매출액 6,000억원, 영업이익 300억원 수준으로 이는 지난해 실적의 8.6%, 7.1% 수준"이라고 분석했다.

현대차 그룹 내에서 현대위아의 위상이 한 단계 올라설 것으로 기대되는 점 역시 주가 상승 전망에 힘을 보탠다. 현대메티아의 최대주주인 정의선 현대차 부회장이 이번 합병으로 현대위아 지분 1.95%를 확보하며 신규주주로 등재되기 때문이다.

김준성 메리츠종금증권 연구원은 "정 부회장 입장에서는 경영권 승계를 위해 자신이 보유하고 있는 자산의 가치를 높여야 할 필요가 있기 때문에 현대글로비스 사례처럼 지분을 보유한 기업의 가치를 높이려고 할 것"이라며 "현대위아 지분율은 1.95%로 다소 미미하지만 앞으로 추가 확보에 나설 경우 현대위아의 주가 프리미엄이 커질 것"이라고 내다봤다.

시장에서는 현대메티아 지분 48.5%를 보유하고 있는 현대다이모스가 확보하게 되는 현대위아 지분 1.02%를 정 부회장이 가져갈 가능성이 높은 것으로 보고 있다. 현대다이모스는 공정거래법상 상호출자 제한으로 6개월 내 현대위아 지분을 처분해야 한다.

증권사들도 이날 현대위아의 목표주가를 잇달아 상향 조정했다. 신한금융투자는 현대위아의 목표주가를 기존 23만원에서 30만원으로 올렸다. 또 KB투자증권(27만원), 삼성증권(26만원), 하나대투증권(25만원), 아이엠투자증권(25만원), 대신증권(25만원)도 각각 15~20%씩 목표주가를 높였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >