|

아미코젠(092040)의 주가가 지난해 4·4분기 실적 개선을 발판으로 반등할지 관심이 쏠린다.

지난해 3·4분기까지 실적이 시장 기대치를 밑돌면서 바이오 관련주의 열풍에서 철저히 소외됐지만 4·4분기에 기록한 강력한 실적 개선세가 주가에 반영된다면 최근 나타나고 있는 바이오주 상승 대열에 합류할 것으로 보인다.

시장전문가들 역시 "올해부터 사업 영역을 넓히고 제품 경쟁력도 강화될 것"이라며 "지난해 4·4분기에 보여줬던 실적 상승세를 이어가는 모습을 보인다면 주가 전망은 밝다"고 전망했다.

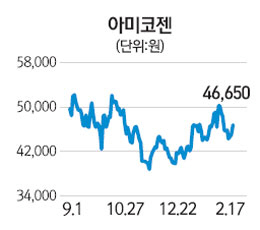

아미코젠은 지난 17일 전날보다 3.67%(1,650원) 오른 4만6,650원에 거래를 마치며 3거래일 연속 상승했다.

아미코젠 주가는 지난해 9월 5만1,700원까지 치솟았지만 연말부터 약세로 돌아선 후 최근까지 4만원 중반대의 박스권을 좀처럼 벗어나지 못하고 있다. 17일 기준 제약업종지수가 지난해 말 대비 31.52% 오르는 동안 아미코젠 주가는 12.14% 오르는 데 그쳤다.

최근 상승세는 지난해 4·4분기 실적이 크게 개선됐고 올해는 중국 시장에서 본격적인 매출이 발생할 것이라는 기대감이 작용하고 있기 때문이다. 아미코젠은 지난해 3·4분기까지 시장의 기대에 못 미치는 실적을 냈지만 4·4분기에는 매출액 105억1,100만원, 영업이익 50억4,000만원을 기록해 47.95%의 영업이익률을 기록했다. 중국 시장의 경우 올해부터 성과를 낼 것으로 전망된다. 이승호 NH투자증권 연구원은 "고수익성 효소를 중국 합작 법인을 통해 판매하는 등 올해부터 사업 영역 확장과 더불어 제품 경쟁력이 강화될 것"이라며 "매출액은 지난해보다 32.8% 늘어난 350억원, 영업이익은 33.2% 증가한 104억원을 기록할 것으로 전망된다"고 말했다.

수급도 점차 개선되는 분위기다. 개인은 3일 실적 발표 이후 9거래일 연속 순매수하며 45억2,055만원 순매수했고 외국인 역시 13일부터 3거래일 연속 주식을 쓸어담았다.

증권사들도 아미코젠의 탄탄한 수익구조와 성장성에 주목하고 목표주가를 6~7만원대로 잡고 있다. 신영증권은 아미코젠의 목표주가를 6만5,000원, 이트레이드증권은 7만2,140원으로 각각 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >