|

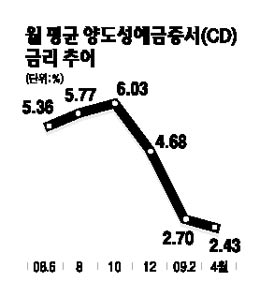

시중은행들이 주택담보대출 기준금리를 양도성예금증서(CD)금리에서 CD 및 은행채ㆍ예금 금리를 합해 가중평균한 새로운 금리를 적용하는 방안을 검토하고 있다. 현재 담보대출금리는 2%대의 CD금리에 가산금리를 더한 수준에서 적용되고 있지만 CD와 은행채ㆍ예금 금리를 가중평균해 기준금리를 새로 만들게 되면 담보대출금리도 상향 조정될 것으로 전망된다. 6일 금융권에 따르면 시중은행들은 금융연구원이 최근 내놓은 담보대출 기준금리 변경에 대한 연구자료를 바탕으로 기존 CD 단일금리 대신 CD와 은행채ㆍ예금 금리를 가중평균해 새로운 기준금리를 적용하는 방안을 모색하고 있다. 이처럼 은행들이 ‘가중평균’ 카드를 검토하는 것은 CD거래가 적어 CD금리 변동성이 확대되고 정부의 금리인하 정책으로 올해 초부터 CD금리가 2%대에 머물면서 예대마진이 축소되고 있기 때문이다. 은행권은 자금조달에서 CD가 차지하는 비중이 10%에 불과하고 금리 변동성도 확대되고 있어 CD금리를 대출금리 기준으로 적용하기에는 무리가 따른다고 주장하고 있다. 실제 CD금리는 은행들이 유동성 부족에 시달렸던 지난해 10월에는 6.18%까지 치솟았지만 이후 정부가 경기부양을 위해 금리인하 정책을 추진하면서 급락세로 반전, 올해에는 2%대에서 움직이고 있다. CD금리 급락은 은행의 예대마진 및 순이자마진(NIM) 하락으로 이어져 은행들의 수익성을 악화시키는 요인으로 작용하고 있다. 지난해 말 은행들은 7% 이상의 고금리 예금상품을 경쟁적으로 판매하면서 높은 조달비용을 지불했다. 하지만 CD금리가 2%대로 떨어짐에 따라 현재 대출금리는 CD금리에 가산금리를 더해 4~5%대에서 형성되고 있다. 이에 따라 대출금리에서 예금금리를 뺀 예대마진이 줄어들고 있고 특정 상품의 경우 역마진이 나타나고 있는 실정이다. 은행들이 CD금리 대신 CD 및 은행채ㆍ예금 금리를 가중평균한 새로운 대출금리 기준을 마련하려는 이유도 바로 여기에 있다. 하지만 가중평균 금리가 적용되면 담보대출금리도 덩달아 올라 대출자들에게는 부담이 될 것으로 전망된다. 현재 CD수요가 감소해 CD금리는 2%대에서 형성되고 있지만 은행채와 예금 금리는 이를 웃돌고 있기 때문이다. 시중은행의 한 관계자는 “은행들이 가중평균 금리를 적용할 경우 대출금리가 상승할 것으로 예상된다”며 “가중평균 금리는 CD금리보다 변동성이 적어 대출금리의 안전성을 꾀할 수 있다”고 말했다. 일각에서는 CD금리 대신 가중평균 금리를 담보대출 기준금리로 적용하려는 은행들의 움직임에 곱지 않은 시선을 보내고 있다. 한 고객은 “CD금리가 높게 형성됐을 때는 침묵을 지키던 은행들이 CD금리 하락으로 예대마진이 떨어지자 기준금리 변경에 나서고 있는 것은 고객들을 도외시한 상술”이라고 비난했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >