|

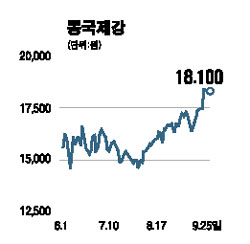

동국제강이 후판 가격인상 모멘텀 등에 힘입어 당초 예상보다 양호한 하반기 실적을 올릴 것으로 전망됐다. 동국제강은 특히 25일 일본 JFE스틸과의 전략적 제휴 확대를 통해 충남 당진에 연 150만톤 규모의 후판공장을 건설하기로 했다는 투자계획을 발표해 앞으로 수년 동안 이어질 후판 공급부족 현상과 맞물려 주가에 긍정적인 영향을 미칠 것으로 예상되고 있다. 이은영 미래에셋증권 애널리스트는 “최근 조선업체들의 후판 재고가 적정 수준을 밑돌고 있어 동국제강도 후판 가격을 톤당 3만~5만원 인상할 것으로 보인다”며 “봉형강류 출하도 견조한 수준을 유지하고 있어 조만간 이 회사에 대한 실적 전망치를 상향 조정할 계획”이라고 밝혔다. 이 애널리스트는 또 이날 발표된 투자계획과 관련, “그동안 미래에 대한 불확실성이 주가의 장애요인이 돼온 만큼 주가에 긍정적인 요인으로 작용할 것”이라며 목표주가 2만5,000원과 ‘매수’ 의견을 유지했다. 동국제강은 이날 일본 JFE스틸과 상호 지분투자를 확대하고 상호 기술제휴를 통해 당진의 20만평 부지에 총 7,600억원을 투자하는 고급 후판공장을 짓기로 했다고 발표했다. 김봉기 한국투자증권 애널리스트는 “국내 조선업 호황으로 철강재 중에서는 후판이 가장 좋은 수급현황을 보이고 있다”며 “국내 후판 생산능력 부족은 오는 2012년까지 이어질 전망”이라고 분석했다. 김 애널리스트는 “동국제강은 후판이 매출의 49%, 철근과 형강이 각각 28%와 23%를 차지해 이익 변동성이 낮고 철스크랩의 국산이용도도 점차 늘어날 전망이어서 수익성 개선이 기대된다”며 ‘매수’ 의견을 유지한다고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >