|

KT&G가 담배수요 회복과 원·달러 환율 상승에 따른 수출 성장, 배당 확대 기대감까지 더해지면서 증권사들이 잇따라 목표주가를 높이고 있다.

13일 금융투자업계에 따르면 HMC투자증권은 "KT&G에 대해 내수 담배의 안정적 회복과 환율 상승의 수혜로 긍정적인 주가 흐름이 전망된다"며 목표주가를 기존 12만원에서 13만원으로 상향 조정했다. KT&G는 지난 11일 10만3,000원에 거래를 마쳤다.

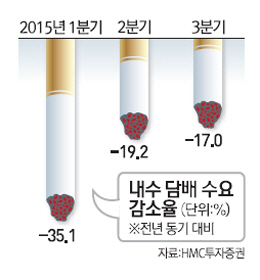

조용선 HMC투자증권 연구원은 "담배가격 인상의 저항 효과가 점차 상쇄되면서 흡연율이 반등하고 있는데다 외산업체들의 가격 정책 혼선에 따른 반사이익으로 KT&G의 시장점유율이 연내 61% 수준까지 높아질 것으로 보인다"며 "해외 수출 부문 역시 원·달러 환율 상승 효과가 큰폭의 실적 개선으로 이어질 것"이라고 분석했다. 관련 업계에 따르면 내수 담배 수요는 가격 인상 직후인 올 1·4분기만 해도 1년 전에 비해 35% 넘게 감소했지만 2·4분기(-19.2%)에 이어 3·4분기(-17.0%)에도 감소 폭이 점차 둔화될 것으로 전망된다.

환율 상승도 수출 부문의 실적 개선에 긍정적 요소다. 오소민 유진투자증권 연구원은 "원·달러 환율 상승으로 하반기 수출담배 성장률이 상반기보다 더 높을 것으로 기대된다"며 KT&G의 목표가를 기존 12만3,000원에서 13만원으로 높여 잡았다. 증권가에서는 원·달러 환율이 10원 오를 때마다 KT&G의 세전 이익이 110억원가량 늘어날 것으로 예측했다.

KT&G의 배당 확대 기대감도 투자 매력을 높이는 부분으로 꼽혔다. 김효기 유화증권 연구원은 "하반기 이익 안정화 추세 속에 약 1조원에 달하는 충분한 현금흐름이 있고 투자증대 필요성은 크지 않아 배당을 늘릴 가능성이 높다"며 "글로벌 담배업체들의 높은 배당성향을 볼 때 향후 배당 성장주로서 매력도는 더욱 커질 것"이라고 내다봤다.

한편 금융정보업체 에프앤가이드에 따르면 증권사들이 예측한 KT&G의 올해 영업이익 전망치는 1조3,553억원으로 전년 대비 15% 넘게 늘어날 것으로 예측됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >