|

|

|

|

LG디스플레이는 디스플레이 산업 업황 부진에도 불구하고 고수익성 위주의 사업 개편을 바탕으로 제품 차별화에 성공하며 새로운 성장동력을 확보했다는 평가를 받고 있다. 3차원(3D)패널과 태블릿PC, 스마트폰 패널 등 고부가가치 제품 매출 비중에 크게 늘어나고 있는 것. 그에 힘입어 3ㆍ4분기 흑자전환에 성공이 예상되는 데다 주요 고객사인 애플의 아이폰5 출시를 앞두고 있어 주가 상승 모멘텀으로 부각될 것으로 전망된다.

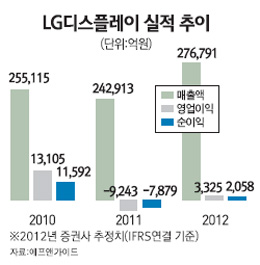

금융정보업체 에프앤가이드에 따르면 시장에서는 LG디스플레이의 3ㆍ4분기 매출액 7조2,929억원, 영업이익 2,762억원을 달성할 것으로 추정하고 있다. 시장의 예상과 같이 결과가 나올 경우 LG디스플레이는 지난 2009년 4ㆍ4분기 이후 7분기 만에 흑자 전환에 성공하는 셈이다.

이러한 기대감은 LG디스플레이가 고수익성 위주의 사업 개편에 성공하며 경쟁력을 강화했다는 평가에 기반하고 있다. 2ㆍ4분기 실적만 보면 LG디스플레이는 260억원의 영업손실을 기록했다. 그러나 일회성 비용을 제외하면 사실상 수익구조 개편으로 흑자전환에 성공했다는 분석이다. 어규진 IBK투자증권 연구원은 "면적 기준 패널 출하량이 증가하고 필름패턴편광안경(FPR) 3차원(3D) 패널과 태블릿PC 패널 매출 증가로 평균판매단가(ASP)도 지난 분기 4.8% 상승했다"며 "패널 담합에 따른 충당금 2,000억원을 제외하면 실제 영업이익은 1,700억원 흑자를 기록한 것"이라고 설명했다.

LG디스플레이의 사업개편 성과는 해외 액정표시장치(LCD) 패널 공급 경쟁사들과 비교할 때 더욱 분명해진다. 유럽발 재정위기로 인한 세계 경기침체가 장기화되면서 TV와 PC수요가 크게 주는 등 디스플레이 시장이 부진을 이어가고 있다. 어 연구원은 "LCD 패널 산업의 구조적인 공급 과잉 상황 속에서 LG디스플레이는 고부가가치 패널 비중의 확대 노력을 지속해 왔다"며 "2ㆍ4분기 수익성 높은 비중이 약 45% 수준에 도달하면서 경쟁사와 차별화된 실적을 보였다"고 분석했다.

하반기에도 LG디스플레이의 제품 차별화는 더욱 강화될 것으로 예상된다. 애플의 뉴아이패드 출하량 증가와 아이폰5 출시, 고해상도 울트라북 패널 출시 등으로 고부가가치 패널 비중이 60%를 넘어설 것이란 전망도 나오고 있다. 또 6세대 고해상도 저온폴리실리콘(LTPS) 패널과 8세대 유기발광다이오드(OLED) TV 투자 등으로 고수익성 제품 위주의 사업 재편이 점진적으로 진행될 것으로 예상된다.

특히 애플의 아이폰5 출시가 임박하면서 그에 따른 수혜가 예상된다. 아이폰5 터치패널에는 인셀 터치방식이 적용된다. 인셀 터치방식은 LCD 셀 내부에 터치기능을 구현한 내장형 터치기술로 기존 터치방식에 비해 두께와 무게가 20% 줄어들어 슬림디자인 구현이 가능하고, 20~30%의 재료비 절감 효과도 있는 것으로 알려졌다.

김동원 현대증권 연구원은 "하반기 아이폰5용 인셀 터치패널 공급점유율은 LG디스플레이가 60%, 제팬디스플레이가 40%로 추정된다"며 "특히 8월부터 인셀 터치패널의 본격 출하를 시작한 LG디스플레이는 10월부터 인셀 터치패널 라인을 풀가동 할 것으로 예상된다"고 말했다. 김 연구원은 "LG디스플레이는 올 하반기에만 인셀 터치패널의 영업이익 기여도가 24%까지 확대될 전망"이라고 덧붙였다.

LG디스플레이의 주가가 지난 7월 25일 이후 한달 여 만에 25% 이상 단기 급등하자 최근 일부 투자자들이 차익실현에 나서는 등 추가적인 주가 상승탄력은 다소 둔화되고 있다. 전문가들은 그러나 LG디스플레이의 주가가 여전히 매력적인 수준이라는 분석이다. 소현철 신한금융투자 연구원은 "최근 삼성과 애플의 특허소송에서 애플이 승리하며 애플 최대 공급처인 LG디스플레이 주가의 단기 상승 모멘텀이 예상된다"며 "디스플레이 패널 경쟁사의 도태와 고해상도 LCD 수요 급증으로 LG디스플레이의 구조적인 사업 개선이 이뤄지며 모바일용 유기발광다이오드(AMOLED) 사업의 상대적 취약성으로 디스카운트 됐던 기업가치가 정상화 될 것"이라고 내다봤다.

에널리스트가 본 이회사 남대종 하나대투증권 연구원 |