|

유안타증권(003470)이 현대상선(011200)의 벌크 전용선 사업부와 해외 항만 터미널 3곳 패키지 인수를 추진한다.

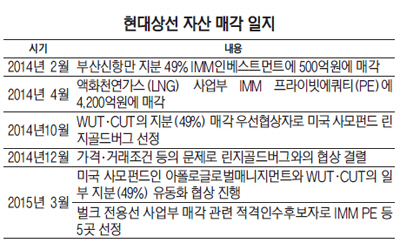

15일 투자은행(IB) 업계에 따르면 유안타증권은 이달 초부터 현대그룹과 현대상선의 벌크 전용선 사업부, 대만 가오슝 터미널, 캘리포니아유나이티드터미널(CUT),워싱턴유나이티드터미널(WUT)을 패키지로 묶어 인수하는 방안을 논의하고 있다.

매각 규모는 현대상선 벌크 전용선의 부채를 포함해 6,000억~7,000억원가량인 것으로 보인다. 눈에 띄는 점은 현대상선이 발행하는 500억원 규모의 영구채를 떠안기로 했다는 점이다. 영구채는 금리 9% 조건으로 별도의 신용 보강 없이 발행될 예정이다. 유안타증권은 이 같은 방침을 확정하고 최근 국내 연기금·공제회에 인수 자금 지원 여부를 타진하고 있으며 인수용 펀드를 운용할 외부 운용사(GP)도 물색하고 있는 것으로 전해졌다.

유안타증권이 이번 인수전에 나선 것은 IB 사업부문 역량을 강화하기 위해서다. 특히 현대상선의 벌크 전용선 사업부와 해외 항만 터미널은 경기 변동에 큰 영향을 받지 않기 때문에 장기적으로 안정적인 현금 흐름을 창출할 수 있다고 판단한 것으로 보인다.

그동안 분리매각을 추진해오던 현대그룹이 통매각으로 방향을 선회한 것은 개별 매각 협상이 순탄치 않았기 때문이다. 현대그룹은 지난달 IMM 프라이빗에쿼티(PE), 스틱인베스트먼트, 한국투자파트너스-IBK투자증권 컨소시엄, H&Q, 하나대투증권PE 등 총 5곳을 현대상선 벌크 전용선 사업부 매각을 위한 적격인수후보자(쇼트리스트)로 선정하고 매각 절차를 진행해왔다. 아울러 미국계 사모투자전문회사(PEF)인 아폴로글로벌매니지먼트(이하 아폴로글로벌)와 CUT·WUT 지분을 유동화하는 협상을 벌여왔다.

하지만 인수후보자들과의 시각차이가 너무 크다. 현대상선 벌크 전용선 사업부 매각건의 경우 인수 의향을 보인 재무적투자자(FI)들과 매각자인 현대그룹 간의 가격 괴리가 꽤 벌어져 있다. 현대그룹은 3,000억~3,500억원을 제시했지만 인수후보자들은 예상 상각전영업이익(EBITDA) 감소를 감안해 1,800억~2,500억원 수준의 가격을 원하고 있다. 또 아폴로글로벌과의 해외 터미널 유동화 협상 역시 금리 조건 등의 문제로 잠정 중단된 것으로 알려졌다.

IB업계의 한 관계자는 "신용보강을 하지 않은 상태에서 영구채를 떠안는 방식의 인수구조는 현대그룹에 지나치게 유리하다"며 "펀딩 요청을 받은 대다수의 연기금·공제회 등에서 이 문제를 이유로 큰 관심을 보이지 않고 있기 때문에 인수작업이 순탄하지는 않을 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >