|

온실가스(탄소) 배출권 거래시장 개장(12일)을 앞두고 관련 펀드 시장이 시큰둥한 반응을 보이고 있다. 탄소배출권 시장이 정책이나 법안에 큰 영향을 받는 영역이기 때문에 변동성이 높은데다 실제 거래가 얼마나 활발하게 진행될지 장담할 수 없다는 우려 때문이다.

9일 금융투자업계에 따르면 국내 주식시장이 부진한 가운데 새로운 먹거리 등장으로 자산운용사들이 반길 법도 하지만 업계의 반응은 부정적이다. 탄소배출권이 환경과 관련된 테마성 투자상품이라 법 제도와 정부 정책의 영향을 크게 받기 때문이다.

이재호 한국투자신탁운용 실물자산운용본부 차장은 "탄소배출권 시장은 일반적인 증권시장과 달리 법안 및 정책에 큰 영향을 받기 때문에 변동성이 크고 전망이 불확실하다"며 "국내 공모 펀드 출시는 계획하지 않고 있다"고 말했다.

거래가 얼마나 이뤄질지도 미지수다. 정부가 기업에 할당한 물량이 워낙 적은 탓에 탄소배출권 공급이 수요에 비해 부족할 것이라는 관측이 나오고 있다. 게다가 시장조성자 역할을 하는 국책은행의 배출권 규모도 충분하지 않다는 지적이 나온다.

김두환 동양자산운용 해외펀드팀장은 "탄소배출권 거래 선진국인 유럽과 달리 국내 시장은 아직 초기 단계여서 유동성에 문제가 생길 가능성이 있다"며 "현재 공모 펀드 출시 계획은 없다"고 설명했다.

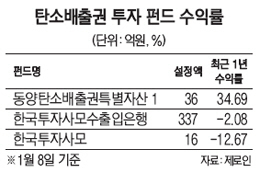

탄소배출권 시장의 높은 변동성은 펀드 수익률을 통해서도 그대로 드러난다. 펀드평가사 제로인에 따르면 현재 판매되고 있는 공모형 탄소배출권펀드는 '동양탄소배출권특별자산 1(탄소배출권-파생)Class A'이 유일하다. 이 펀드는 유럽 탄소배출권거래소(EU-ETS)에서 거래되는 배출권에 투자하는 상품으로 최근 1년(34.69%) 수익률(1월 8일 기준)은 상당히 우수하지만 기간을 2년(6.32%), 3년(-10.75%), 5년(-62.34%)으로 연장해보면 성적이 좋지 않다. 미국과 중국 등 온실가스 배출량이 가장 많은 나라가 감축에 비우호적이었던데다 교토의정서 가입국인 일본·러시아·캐나다 등이 연장된 교토의정서 체제에 참여하지 않기로 하면서 시장의 변동성을 키운 탓이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >