|

|

국제유가가 너무 가파르게 떨어지면서 우리 경제에 미칠 영향을 두고 논쟁이 일고 있다. 긍정론자들은 우리나라가 막대한 원유 수입국이므로 생산 비용이 줄어들고 수출경쟁력을 확보할 수 있다고 주장한다. 하지만 현재의 유가 하락은 전 세계적인 수요부족에 의한 것이어서 수출이 크게 늘어나지 않을뿐더러 가뜩이나 낮은 물가상승률을 더 끌어내려 디플레이션 우려만 키울 것이라는 주장도 만만치 않다.

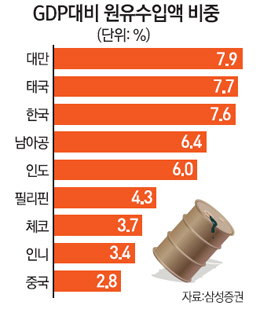

9일 삼성증권에 따르면 우리나라 국내총생산(GDP) 대비 원유 수입 비중은 7.6%에 달해 주요 신흥국 가운데 대만(7.9%), 태국(7.7%) 다음으로 높았다. 이날 월스트리트저널(WSJ)은 국제통화기금(IMF), 미 에너지정보청(EIA) 등의 자료를 인용해 유가 하락으로 한국이 GDP의 2.4%에 해당하는 원유 수입 비용을 절감해 분석 대상국 중 가장 큰 혜택을 입을 것으로 분석했다.

원유 수입비용을 아낄 수 있게 되면 기업들은 생산비용이 줄어들고 수출에도 긍정적이라는 게 찬성론자의 주장이다. 국내 물가도 낮아져 이론적으로는 소비자들이 지갑을 열 가능성도 높아진다. 현대경제연구원은 최근 보고서를 통해 "국제유가가 10% 하락하면 1년 후 수출이 1.19%, 소비가 0.68%, GDP가 0.27%, 국민총소득(GNI)도 0.41% 증가할 것"이라고 밝혔다.

경상흑자도 사상 처음으로 1,000억달러를 돌파할 수 있다는 분석도 있다. 국제금융시장의 변동폭이 클 때 경상흑자는 안전판 역할을 한다. 삼성증권은 최근 1년간 경상흑자(835억달러)와 원유 도입단가(배럴당 108.8달러)를 분석한 결과 앞으로 연평균 원유 도입단가가 80달러와 70달러로 하락할 경우 각각 경상수지 흑자규모가 1,158억달러와 1,485억달러로 불어날 것으로 예상했다. 다만 외환시장 측면에서 과도한 경상흑자는 원화 강세압력으로 작용해 부정적일 수 있다는 지적도 나온다.

유가 하락으로 주요 산유국이 타격을 입고 우리 수출이 흔들릴 수 있지만 자세히 들여다보면 그렇지 않다는 반론도 있다. KDB대우증권은 보고서에서 "주요 신흥국 중 원유 순수출국은 러시아·베트남·멕시코·말레이시아 등 4개국에 불과하고 나머지는 순수입국"이라며 신흥국 전반적으로는 유가 하향 안정화가 경제 전반에 긍정적인 영향을 미칠 것이라고 예상했다. 한국의 수출에서 러시아가 차지하는 비중은 올 들어 10월까지 1.9%에 불과하며 베트남(3.8%), 멕시코(1.8%), 말레이시아(1.3%) 등도 낮다.

그러나 반론도 만만찮다. 현재의 저유가가 과거와 같이 수요는 충분한데 공급이 부진한 데 따른 것이 아닌 수요까지 위축된 결과라는 주장이다. 성태윤 연세대 경제학부 교수는 "일반적인 유가 하락은 생산비용을 낮추는 효과가 있지만 미국을 제외한 전 세계 경기가 침체이기 때문에 수출도 부정적인 영향이 있을 것"이라고 말했다. 이론적으로는 물가가 하락해 소비자들이 지갑을 열 가능성이 높아지지만 현재 고령화, 막대한 가계부채 탓에 소비가 늘어날지도 의문이다.

디플레이션 우려만 증폭시킬 수 있다는 목소리도 나온다. 현대연 분석에 따르면 국제유가가 10% 하락하면 1년 후 소비자물가상승률은 0.46% 하락했다. 성 교수는 "이미 우리 경제는 디플레이션이 진행 중"이라며 "유가 하락은 추가적인 물가 하락 압력을 높이는 효과가 있을 것이고 이는 소비와 투자를 제약할 것"이라고 우려했다. 전성인 홍익대 경제학과 교수도 "내년에도 저물가 기조가 이어질 것이기 때문에 경상 성장률에 좌우되는 세수에도 악영향을 미칠 것"이라며 "담뱃값 인상분을 반영한다고 해도 10조원에 가까운 세수펑크가 날 가능성이 있다"고 지적했다.

/이태규기자

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >