|

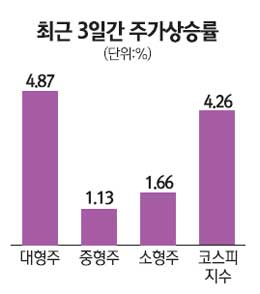

최근 3거래일간 코스피지수가 오름세를 보이면서 대형주들이 부활 조짐을 보이고 있다. 그동안 증시폭락 과정에서 대형주들의 하락폭이 컸던데다 벤 버냉키 미국 연방준비제도이사회 의장이 다음달 추가 부양책을 내놓을 수도 있다는 기대감이 맞물리면서 주가가 상승세를 타고 있는 것으로 분석된다. 하지만 미국 경기지표가 부진하고 유럽 국가들의 부채 만기가 속속 돌아오고 있어 증시가 안정됐다고 보기에는 아직 이르다는 평가다. 29일 코스피지수는 전거래일보다 무려 50.55포인트(2.84%) 오른 1,829.5포인트에 거래를 마쳤다. 코스피지수는 지난 25일부터 3거래일 동안 74포인트 넘게 올랐다. 이날 증시 원군은 기관이었다. 기관은 이날 유가증권시장에서 3,130억원을 순매수하며 개인(-2,079억원)과 외국인(-1,510억원)의 매도 물량을 받아냈다. 특히 기금(1,054억원)과 보험(809억원), 투신(757억원)의 매수세가 눈에 띄었다. 이 과정에서 대형주의 강세가 눈에 띄었다. 사흘간 유가증권시장의 대형주지수 상승률은 4.87%로 중형주지수(1.13%)나 소형주지수(1.66%)보다 3~4배나 높았다. 업종별로는 상승장에서 주도주로 자리매김한 자동차ㆍ화학ㆍ정유와 정보기술(IT)의 회복력이 돋보였다. 이날 5.33%나 오른 화학업종지수는 3거래일간 7.35% 급등했고 운송장비와 전기ㆍ전자도 같은 기간 9.09%와 5.55% 뛰었다. 종목별로는 현대차가 이 기간 8.03% 올랐고 LG화학과 S-OIL도 각각 9.96%, 14.15% 상승했다. 하이닉스는 19.69%나 급등했다. 증시 전문가들은 미국 연방준비위원회의 추가 부양책에 대한 기대가 여전한 만큼 대형주를 중심으로 한 기술적 반등이 이어질 것으로 보고 있다. 정문희 NH투자증권 연구원은 "버냉키 의장이 추가 부양조치에 대한 언급을 하지는 않았지만 구체적인 조치가 다음달로 연기된 만큼 3차 양적완화(QE3) 등 추가 부양책에 대한 기대감은 상존한다"며 "국내 상장사의 12개월 예상 주가수익비율(PER)은 8.1배로 2007년 이후 평균(10.4배)을 밑돌고 있어 저평가 메리트가 부각될 시점"이라고 설명했다. QE3 외에 다음달에 있을 여러 정책 이벤트도 긍정적 영향을 미칠 것으로 분석됐다. 박정우 SK증권 투자전략팀장은 "다음달 5일 버락 오바마 미국 대통령의 주택시장 대책발표와 미 연방준비은행의 9월 미 연방공개시장위원회(FOMC), 유럽 각국의 7월 그리스 구제 금융안 처리, 주요20개국(G20) 재무장관 회담을 통해 위태로운 글로벌 경기에 대한 정책이 쏟아져 나올 것"이라고 내다봤다. 하지만 곳곳에 암초가 도사리고 있는 만큼 아직은 신중해야 한다는 의견도 적지 않다. 당장 다음달 1일로 다가온 이탈리아 국채 만기가 고비가 될 것으로 보인다. 이탈리아는 다음달 1일과 15일, 30일에 총 680억유로에 달하는 국채의 만기가 돌아온다. 오온수 현대증권 연구원은 "이달 유럽중앙은행(ECB)이 이탈리아 국채 220억유로를 매입했지만 9월에 만기가 돌아오는 액수가 훨씬 크기 때문에 불안한 상황"이라며 "다음달 1일과 2일에 발표되는 미국 공급관리자협회(ISM) 제조업지수와 미국 고용지표도 부진할 것으로 보여 증시에는 부담이 될 것"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >