|

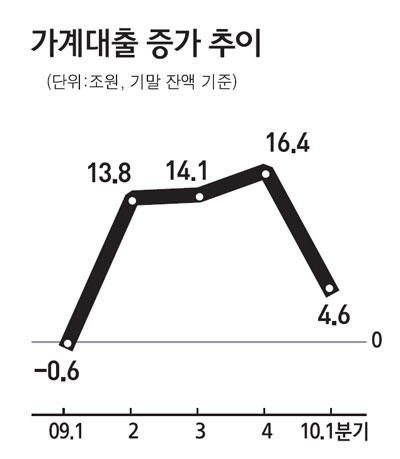

집값 하락에 대한 우려를 드러내듯 가계대출의 증가 속도가 매우 무뎌졌다. 특히 예금은행 대출은 분기별 기준으로 외환위기 이후 가장 적은 증가폭을 기록했다. 반면 대출 규제를 받지 않는 비수도권에서는 2금융권을 중심으로 대출이 많이 늘어나 이른바 '풍선 효과'가 나타났다. 한국은행이 26일 내놓은 '1ㆍ4분기 중 가계 신용동향'에 따르면 지난 3월 말 현재 가계대출 잔액은 696조6,000억원으로 전분기보다 4조6,000억원 늘었다. 가계대출 잔액은 글로벌 금융위기 직후인 지난해 1ㆍ4분기에 6,000억원 줄어들기도 했지만 2ㆍ4분기 13조8,000억원, 3ㆍ4분기 14조1,000억원, 4ㆍ4분기 16조4,000억원으로 증가세를 이어왔다. 매년 1ㆍ4분기를 기준으로 할 때도 지난해를 제외하고는 2005년 1ㆍ4분기 이후 계속 증가세를 보여왔다. 금융권별로는 예금은행의 가계대출이 410조2,000억원으로 7,000억원 늘어나는 데 그친 반면에 저축은행이나 신협 등 비은행예금취급기관은 144조원으로 2조7,000억원 증가했다. 보험사 등 기타금융기관의 가계대출 잔액은 142조3,000억원으로 1조1,000억원 늘었다. 은행권의 가계대출 증가폭이 1조원대를 밑돈 것은 외환위기 이후 처음이다. 은행권의 가계 대출이 줄어든 것은 집값에 대한 하락 전망이 비등해지면서 수요를 늦추고 이에 따라 거래가 실종된 데 따른 것이다. 더욱이 당국이 금융규제를 이어가면서 은행권의 대출이 주춤했다. 실제로 예금은행의 가계대출 가운데 전세자금 대출 등을 포함한 주택관련용도 비중은 50.3%로 지난해 말에 비해 2.6%포인트 하락했다. 이재기 한은 경제통계국 과장은 "주택시장 상황이 나빠지면서 주택관련용도의 가계대출 증가폭이 크게 둔화됐다"며 "다만 주택담보대출은 은행들이 신용관리 차원에서 담보대출을 선호하다 보니 비중이 늘어났다"고 설명했다. 하지만 비은행예금취급기관의 가계대출은 대출 규제를 받지 않는 비수도권 지역에 점포가 많은 비은행예금취급기관의 대출이 상대적으로 많이 늘어나면서 비교적 큰 폭(전년 동기 대비 15.0%)으로 증가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >