|

|

|

고소득자에게 최고소득세율을 매기는 이른바 '버핏세'가 국회에서 강행처리된 후 졸속처리에 따른 부작용이 부각되고 후폭풍이 강하게 불면서 후속 보완책에 대한 관심이 높아지고 있다. 더욱이 박재완 기획재정부 장관이 국회의 법처리를 정면으로 비판하고 연내 보완책을 마련하겠다고 밝히면서 정부와 학계 안팎에서는 벌써부터 소득세 공제 확대 등 구체적인 방안이 조심스럽게 제기되고 있다. 고소득자의 주요 소득세 공제율이나 공제한도를 상향 조정, 급격한 세율인상에 따른 세부담 충격을 덜어줄 수 있다는 얘기다.

최근 개정된 소득세법은 과표가 3억원을 초과하는 개인 종합소득에 대해 기존보다 3%포인트 높은 38%의 최고세율이 매기도록 하고 있어 과표 5억원의 종합소득을 얻은 개인은 지방소득세까지 포함해 세부담이 기존보다 660만원(1억7,611만원→1억8,271만원) 늘게 된다.

김재진 조세연구원 세법연구팀장은 3일 "근로소득공제나 인적공제ㆍ특별공제 등을 완화해 급격한 조세충격을 덜어주는 방안도 대안으로 생각해볼 수 있을 것"이라고 전했다. 재정부의 한 고위관계자는 "하반기 세법개정안 제출까지 시간적 여유가 있는 만큼 전문가들의 제안을 다양하게 검토하겠다"고 말했다.

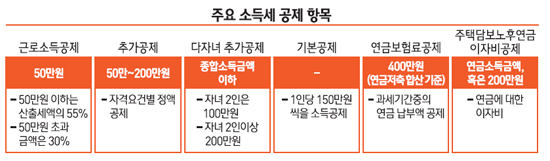

현행 소득세법이 규정하고 있는 주요 공제로는 ▦근로소득공제 ▦기본공제 ▦추가공제 ▦특별공제 ▦연금보험료공제 ▦주택담보노후연금 이자비 공제 등이다.

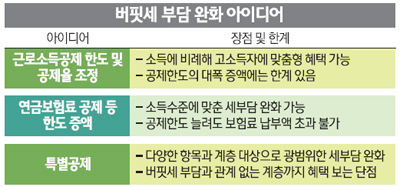

학계는 이중 근로소득공제를 완화하는 것이 버핏세 부담 완화에 가장 상응한다고 보고 있다. 다른 공제들이 소득금액에 관계없이 인적공제 등의 방식을 활용하는 데 비해 근로소득공제는 소득액에 따라 차등적인 혜택을 주기 때문이다. 현재 근로소득공제는 50만원 이하의 산출세액에 대해서는 55%를 공제해주고 이를 초과하는 금액은 30%를 공제해준다. 이 공제는 현재 한도금액이 50만원으로 이를 더 늘려주면 상대적으로 버핏세를 부담하는 고소득자가 보다 수혜를 입을 수 있다. 다만 한도금액을 수백만원까지 올릴 수는 없어 이것만으로는 버핏세 부담액을 모두 상쇄해주는 데 한계가 있다는 게 전문가들의 지적이다.

연금보험료공제 등의 한도를 증액하는 방안을 복합적으로 검토해볼 수 있다는 의견도 있다. 이 제도는 과세기간 중 근로소득자가 낸 4대 연금 등의 납부액을 공제해주는 것인데 현재는 한도가 400만원(연금저축 합산기준)으로 정해져 있다. 이 공제 역시 소득수준에 따라 상대적으로 수혜 정도가 달라질 수 있으므로 차선책으로 꼽힌다. 하지만 그 금액한도를 높이더라도 연금 납부액을 초과할 수 없다는 한계점을 안고 있다.

이밖에도 기본공제나 추가공제, 다자녀 추가공제 등을 상향 조정하는 방법도 가능할 수 있지만 이들 공제는 버핏세 부담 여부와 관계없이 인적 요건에 따라 적용되므로 취지가 어긋날 수 있다. 다만 추가공제 중 70세 이상 고령자에 대한 공제한도를 현행(100만원)보다 높이는 방법 등은 상대적으로 노령화된 인구의 버핏세 부담을 덜어준다는 차원에서 고려할 만한 것으로 평가된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >