|

유상증자에 서로 교차 참여ㆍ개인 그림도 담보로 제공

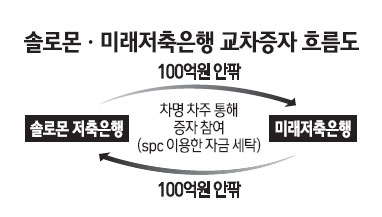

영업정지를 당한 솔로몬저축은행과 미래저축은행이 자구노력 일환으로 차명 차주를 내세워 서로 증자에 참여하는 이른바 ‘교차 증자’를 감행한 것으로 드러났다.

7일 금융당국에 따르면 솔로몬저축은행은 지난해 9월 차명으로 미래2저축은행 유상증자에 참여했다. 차명 차주가 신한금융투자의 특수목적회사(SPC)에 미래2저축은행 주식을 담보로 맡기면 솔로몬저축은행이 SPC가 발행한 자산담보부기업어음(ABCP)을 인수하는 방식이다.

미래저축은행도 이 같은 방식으로 솔로몬저축은행 유상증자에 참여했다. 이처럼 서로 주고받아 증자한 금액은 각각 100억원 안팎인 것으로 알려졌다.

이러한 교차 증자는 전형적인 불법 우회증자로 자금이 부족할 때 주로 활용하는 방식이다. 두 저축은행 입장에서는 자금을 투입하지 않고도 자기자본비율을 끌어올리는 효과를 거둔 셈이다. 하지만 금융감독원 검사 과정에서 적발됐다.

또 김찬경 미래저축은행 회장은 계열사 증자 과정에서 동생 소유의 건물을 담보로 솔로몬저축은행에서 450억원을 대출받기도 했다. 금융당국은 이 돈이 다른 경로로 미래저축은행 증자에 투입한 것으로 파악하고 있다. 당시 솔로몬저축은행은 반대급부로 100억원 규모의 유상증자 당시 미래저축은행으로부터 30억원 가량을 유치한 것으로 전해졌다.

퇴출 저축은행들의 편법 유상증자는 서로 주고받는 방식에만 그치지 않았다. 미래저축은행은 지난해 9월 하나캐피탈이 145억원 규모의 유상증자에 참여하는 조건으로 김찬경 회장 개인 소유의 그림과 주식을 담보로 제공한 것으로 알려졌다.

또 두 저축은행은 지난해 하반기 각각 계열사를 내세워 파이시티에 증액 대출하는 편법도 발휘했다. 이는 대출금을 제대로 갚지 못하고 사업장에 추가로 대출해 주면서 원리금을 갚도록 하는 방식이다.

당시 파이시티가 저축은행업계로부터 대출한 금액은 3,600억원에 달했다. 하지만 이자를 제때 못 내자 솔로몬과 미래가 계열사를 동원해 추가로 자금을 대출한 것이다.

금감원 관계자는 “품앗이 증자는 돈 한 푼 들이지 않고 서류상으로 자본을 확충하는 편법 증자”라면서 “개인 자산을 담보로 내주고 유상증자에 참여하도록 하는 방법도 극히 이례적”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >