|

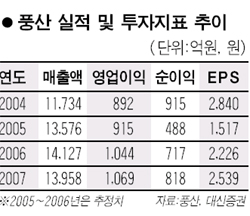

지난해 4ㆍ4분기 기대 이상의 실적을 낸 풍산에 대해 증권사들의 매수 추천이 잇따르고 있다. 풍산의 4분기 영업이익은 전분기 대비 103% 증가, 전년동기대비로는 무려 235배가 넘는 471억원을 기록했다. 이는 시장 컨센서스를 80% 이상 웃도는 수치. 영업이익률은 11.4%로 지난 2004년 1ㆍ4분기 이후 7분기 만에 최고 수준을 기록했다. 삼성증권은 23일 풍산이 올해 동판 등의 수요 증대에 힘입어 높은 이익을 올릴 것으로 예상되는데다, 43만평에 달하는 동래공장 부지 개발 가능성이 높아지고 있다며 투자의견 매수와 2만6,000원의 목표주가를 유지한다고 밝혔다. 또 주당순이익도 당초 추정치보다 16%, 전년대비로는 41% 높은 2,138원을 제시했다. 대신증권도 풍산의 실적 모멘텀이 강화되고 있다며 ‘매수’ 의견을 내놓았다. 비수기인 올 1ㆍ4분기에는 매출액과 영업이익이 각가 3,461억원, 248억원으로 전분기 대비 하락세를 보이겠지만, 전년동기대비로는 여전히 수익성 개선이 기대된다는 것. 제품구성이 고도화되고, 소전이나 리드프레임용 동판재 등 고부가가치제품의 판매비중 증가로 올해 연간 매출과 영업이익은 각각 전년대비 4.1%와 14%씩 증가할 것이라고 대신증권은 내다봤다. 굿모닝신한증권도 풍산의 올해 매출액과 영업이익 추정치를 각각 0.2%, 5.5%씩 상향조정하고, “풍산을 실적호전주 및 자산가치주로 주목해야 한다”며 목표주가를 2만8,000원으로 상향조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >