|

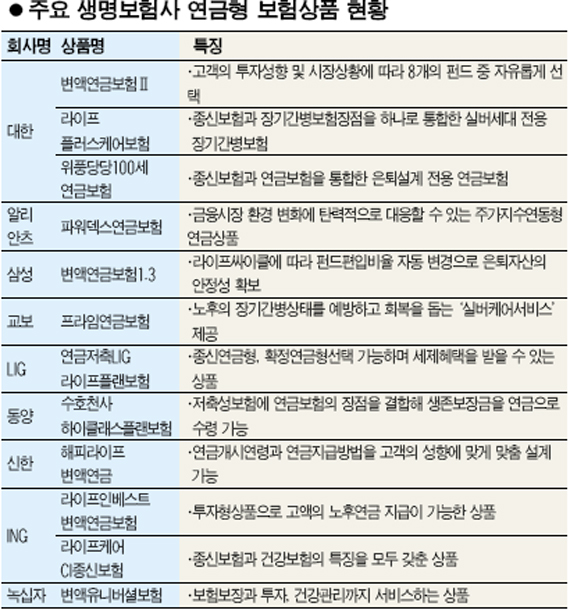

”나이가 들면 죽는 것 못지않게 살아있다는 것도 위험이라는 사실을 깨닫고 있습니다.” 고령화 사회를 맞아 이런 말을 자주 입에 담는 50대 가장들을 흔히 발견할 수 있다. 이런 ‘노후준비’에 대한 소회는 중년에 접어든 대다수 사람들이 느끼는 공통된 감정이다. 노후 설계를 위해 필요한 준비 사항에 대해서는 귀에 못이 박히도록 들었지만 실제로 여기에 걸맞게 준비하는 경우는 그만큼 드물기 때문이다. 금융회사들은 최근 들어 고령화 사회에 초점을 맞춰 적극적인 상품개발과 홍보전략을 펼치면서 ‘은퇴설계’라는 새로운 개념을 정착시켜 나가고 있다. 생명보험회사들은 노후설계를 위해 생존과 사망에 따른 두 가지 위험을 모두 보장하는 상품을 개발하기위해 보이지 않은 전쟁을 펼치고 있다. 다양한 형태의 투자를 통해 수익률을 극대화하고 이를 바탕으로 살아있을 때 연금형태로 지급받을 수 있도록 하는 한편 사망 등 각종 위험에 대해 고액보장을 제공함으로써 두 가지 위험에서 벗어날 수 있도록 하기 때문이다. 연금형 보험상품은 다른 금융회사의 연금 상품과는 달리 ‘보장’성으로 특화됐다는 점 때문에 인기를 한 몸에 받고 있다. 각 생명보험사들이 판매하는 연금형 보험의 대표상품을 살펴보자. 삼성생명의 ‘변액연금보험1.3’은 라이프 사이클에 따라 펀드 편입비율을 자동으로 변경해 은퇴자산의 안정성을 확보한 것이 가장 큰 특징이다. 라이프사이클에 따라 가입초기에는 주식혼합형 펀드의 편입비율을 높여 운용하다가 연금개시 시점이 다가올수록 채권형 펀드의 비중이 높아지도록 설계했다. 이에 따라 은퇴자산의 안정성 확보를 최고의 목표로 삼는 은퇴준비용 금융상품으로 적합하다는 평가를 받고 있다. 대한생명은 ‘대한변액연금보험2’와 ‘라이프플러스케어보험’, ‘위풍당당100세연금보험’ 등 3대 상품을 대표 실버상품으로 육성 중이다. ‘대한변액연금보험2’는 고객의 투자성향과 시장상황에 따라 8개의 펀드 중 자유롭게 선택이 가능하고, 연 12회까지 펀드를 변경할 수 있다. ‘라이프플러스케어보험’은 종신보험과 장기간병보험의 장점을 합친 상품으로 재해나 질병 사망시 1억원의 사망보험금을 지급한다. ‘위풍당당100세연금보험’은 조기사망과 장수를 동시에 대비할 수 있도록 설계됐다. 교보생명의 ‘프라임연금보험’은 노후의 장기간병 상태를 예방하고 회복을 돕는 ‘실버케어서비스’를 제공하는 연금 보험상품이다. 기존 상품에 비해 연금 지급을 위해 적립되는 보험료 비율을 높여 더 많은 수익을 얻도록 설계한 것이 가장 큰 특징이다. 연금납입 금액이 많을수록 보험료 할인혜택이 크다. 금융시장 환경에 탄력적으로 대응할 수 있는 주가지수연동형 상품인 ‘알리안츠파워덱스연금보험’은 알리안츠생명이 주력으로 판매하는 유니버설보험 상품이다. 이 상품은 보험업계 최초로 복수의 수익체계를 운용하는 창의성을 인정받아 생명보험협회의 배타적 상품권을 획득하기도 했다. 이 상품은 연금지급개시 전 생활자금 용도로 중도인출이 가능하며, 60회 기본 보험료를 완납하면 보험료 납입이 자유롭다. LIG생명의 ‘연금저축LIG라이프플랜보험’은 만 55세부터 80세까지 연금이 지급되는 상품으로 종신연금형과 확정연금형 중에서 하나를 선택할 수 있으며, 사망 및 장해ㆍ입원특약을 선택해 다양한 보장을 받을 수 있다. 동양생명의 ‘수호천사 하이클래스 플랜보험’은 저축성보험과 연금보험, 종신보험의 세 마리 토끼를 잡도록 설계됐다. 이 상품은 저축성보험이 만기가 되면 보장을 받을 수 없다는 점에 착안해 연금과 종신보험의 장점을 결합했다. 연금 수령 중에도 사망보장까지 받을 수 있다는 점도 매력이다. 신한생명의 ‘해피라이프변액연금보험’은 투자실적이 악화되더라도 사망보험금과 연금개시 시점의 적립금에 대해서는 이미 납입한 보험료는 전액 보장, 변액보험의 단점을 보완해 호평을 얻었다. 월보험료는 최대 1,000만원, 일시납의 경우 20억원까지 가입이 가능하다. ING생명이 판매하는 ‘무배당 라이프케어 CI종신보험’은 중대질병이 늘어나는 고령화 사회에 대비한 대표상품이다. 이 상품은 고액의 비용을 초래하는 중대한 질병에 대한 보장을 강화하고 사망시 사망보험금이 지급되는 종신보험에 중대한 질병이 발생했을 때 약정 사망보험금을 최고 80%까지 선지급해줌으로써 치료비가 많이 드는 질병에 대한 보장을 강화했다. 즉 종신보험과 건강보험의 특징을 모두 갖춘 상품이다. 녹십자생명의 ‘녹십자변액유니버셜보험’은 보장과 은퇴대비 투자, 건강관리를 하나의 패키지로 묶은 상품. 투자성과에 따라 보험금이 변동되는 변액보험에 보험료 납입과 적립금 인출이 자유로운 유니버셜, 고객의 건강관리를 위한 헬스케어서비스 제공을 하나로 묶었다. 또 가입 후 7년이 경과하면 계약자 적립금을 연금으로 전환해 노후 생활자금으로 활용할 수도 있다. 미래에셋생명은 은퇴자금마련을 위한 ‘아시아퍼시픽 부동산 변액연금보험’과 치매 등 노인성 질환과 상해에 대비한 ‘4070웰빙케어보험’, 장례서비스와 연계해 사후까지 대비하는 ‘웰엔딩보험’ 등 3개 상품을 실버특화상품으로 판매 중이다

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >