■ 외환시장 안정 컨틴전시 플랜 나온다<br>외화유동성 확대통한 시장안정으로 가닥<br>당국, 비상계획 검토등 방어 발언 잇따라<br>1,500원대 중반 넘을땐 본격 개입 나설듯

외환당국의 한 핵심 관계자는 23일 불안정한 흐름을 보이고 있는 외환시장과 관련해 주목할 만한 발언을 했다. 그는 “시장안정을 위해 컨틴전시 플랜(비상계획)을 만들고 있으며 시장상황을 감안해 대책을 꺼낼 것”이라고 밝혔다. 정부 당국이 외환시장 대책을 준비 중임을 확인한 것은 이례적인 일로 지극히 비정상적인 현재의 시장 흐름을 어떤 식으로든 바로잡겠다는 의지를 드러낸 셈이다. 윤증현 기획재정부 장관이 최근 국회에서 “현 외환시장을 그냥 놔두지 않겠다”고 강조한 것과도 흐름이 이어진다.

재정부의 한 다른 당국자는 “정부가 마련 중인 대책에는 수급 안정책이 포함돼 있다”며 “다만 국제 사회와 시장이라는 거래 상대방이 있기 때문에 (대책의 수위와 시기를) 조심스럽게 접근하고 있다”고 전했다. 정부는 이에 따라 직접 시장에 개입하는 것보다는 외국환평형기금채권 발행 등 외화유동성을 확대해 시장을 안정시키는 쪽으로 가닥을 잡고 있는 것으로 알려졌다.

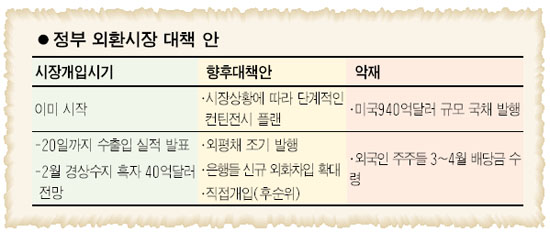

◇정부 대책 언제 나오나=정부는 외환시장의 안정을 위해 어떤 방식으로든 ‘칼’은 빼들어야 한다는 데 공감하고 있다. 문제는 시기다. 단순하게 1,500원대를 기준점으로 잡고 직간접적으로 시장에 개입할 수도 있지만 이 경우 자칫 전임 경제팀의 실패를 그대로 따라 할 수 있다. 강만수 경제팀은 지난해 환율 관련 언급을 수시로 내보내며 불필요한 설화(舌禍)를 겪었다. 재정부의 한 관계자는 “목표 환율을 설정해놓고 대책을 (투박하게) 대놓고 하지는 않겠지만 명분에 얽매여 시기를 놓치는 실수도 하지 않겠다”고 말했다. 적절한 시기에 적절한 대책을 내놓겠다는 의미다. 전문가들은 이미 정부의 외환시장에 개입이 시작된 것으로 보고 있다. 전일 정부가 일정에 없던 공식 브리핑을 열고 지난 20일까지의 수출입 실적을 발표한 것은 튀는 환율을 잡기 위한 선제전략이라는 분석이다. 2월 경상수지 흑자가 40억달러 안팎을 기록할 것이라는 정부 고위관계자의 전망은 사실상 외환시장 개입을 겨냥했고 23일 외환시장에서는 수출 기업들의 매물이 대거 쏟아지며 원ㆍ달러 환율이 1,480원대로 내려앉았다.

시장에서는 정부가 본격적으로 대책에 나서는 시점을 원ㆍ달러 환율이 1,500원대 중반까지 다시 상향 돌파하는 상황으로 보고 있다. 이럴 경우 시장의 수급균형이 망가졌다고 판단할 수 있고 정부가 이를 바로잡을 1단계 카드를 꺼낼 것이라는 얘기다.

◇외환시장 수급에 초점=외환보유액 2,000억달러의 미련은 버렸지만 정부로서는 쉽게 허물 수 없는 상황이다. 자칫 외환보유액을 풀어 시장에 직접 개입한다면 국제사회에서 한국의 금융위기가 증폭될 수도 있기 때문이다. 재정부의 한 관계자는 “현 상황은 울고 싶을 때 뺨 때려주는 상황”이라며 “직접 개입을 하지 않겠다고 단정적으로 말할 수는 없지만 신뢰도 문제에도 영향을 미치는 만큼 외환보유액을 직접 사용하는 데는 신중할 필요가 있다”고 말했다. 게다가 또 다른 위기를 위한 실탄확보 차원에서도 직접 개입은 후순위다. 일각에서는 외환보유액과 통화스와프만으로는 환율방어를 위한 가용실탄이 많지 않다는 분석을 내놓고 있다.

직접 개입에 신중을 기한다면 정부가 외환시장에 당장 내놓을 수 있는 카드는 수급 조절이다. 정부 당국자도 이를 확인했다. 올해 60억달러로 한도를 정해놓은 외평채를 조기에 발행하고 은행들의 신규 외화차입을 늘려 달러 공급을 확대할 방침이다. 즉 은행들이 보다 쉽게 해외에서 외화를 끌어올 수 있도록 정부가 먼저 외평채를 발행한다는 것이다. 재정부 관계자는 “지급보증뿐만 아니라 은행들의 외화차입 여건 개선 방안을 마련하고 있다”고 말했다.

통화스와프 확대 및 연장도 검토되고 있다. 한국은행은 이날 26일 만기인 한미 통화스와프 40억달러를 재입찰해 다시 대출해주기로 결정했다. 반면 같은 날 만기가 돌아오는 외환보유액 15억달러는 회수하기로 했다. 외환보유액의 유동성은 최대한 잡아두는 대신 통화스와프를 이용하겠다는 전략이다. 단기적으로는 보유 중인 미국 국채를 담보로 한 달러 조달도 외화유동성 방안으로 꼽히고 있다. 외화전문가들은 단기방안 외에 ▦해외투자자나 교포의 국내투자 확대 유도 ▦정부투자기관의 대외자산 매각을 통한 달러 유입 등 중장기 방안도 검토될 것으로 예상하고 있다.

물론 수급 측면에서 악재가 없는 것은 아니다. 이번주에도 미국이 940억달러 규모의 국채를 발행하며 국제 자금을 빨아들이고 있고 3~4월로 예정된 외국인 주주들의 배당금 수령은 일시적인 환전수요를 늘리며 환율상승의 원인으로 작용할 수도 있다. 외환시장의 한 딜러는 “외환시장 대책은 사실 대책의 내용보다도 타이밍이 중요하다”며 “시기를 어떻게 잡느냐에 따라 효과가 달라질 것이며 첫번째 대책의 효력에 따라 현 경제팀의 ‘실력’이 판가름 날 것”이라고 촌평했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >