|

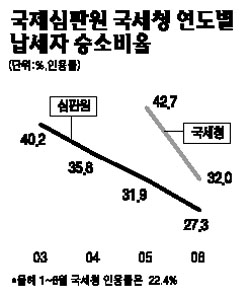

세금 불복, 국세청과 국세심판원 중 어느 곳이 유리할까. 과세당국의 세금 산정에 이의가 있을 경우 납세자는 행정소송에 앞서 국세청(심사청구)이나 국세심판원(심판청구) 중 한 곳을 택일, 판결을 받아야 한다. 세금 불복 청구라는 측면에서 성격이 동일하나 세부 운영 방법은 다소 차이가 난다. 과세의 잘잘못을 판결하는 위원회 구성이 다르고, 심판원은 감사원 감사를 받지 않는 반면 국세청은 피수감기관으로 돼 있다. ◇국세청과 심판원, 민간구성비 차이=이의제기에 대해 양 기관은 내부 및 외부(민간) 전문가들이 참여하는 회의에서 수용 여부를 최종 결정한다. 우선 국세청은 매주 국세심사위원회를 열어 청구건을 심의ㆍ결정한다. 총 외부 위원은 18명으로 이들은 6명씩 조별로 나눠져 있다. 내부 인원은 4명이 참여한다. 국세청 국세심사위원회의 경우 회의 때마다 외부 6명, 내부 4명 등 총 10명(위원장 제외)이 참석해 심사하는 방식이다. 반면 심판원은 특성상 외부 인원 비중이 많다. 심판원은 매주 심판관 회의를 연다. 심판관 회의에는 외부 위원 12명, 내부 인원(상임 심판관) 5명 등 총 17명이 참여한다. 외부 인원 비중 면에서는 심판원이 12명, 국세청이 6명 등이다. 인용률(납세자 승소비율)은 비슷하다. 심판원의 경우 인용률이 지난 2003~2006년 평균 33.8%를 보이고 있다. 국세청도 심판원과 비슷한 30%대 초반이다. 특이한 점은 국세청은 감사원 감사를 받는 반면 심판원은 그렇지 않다는 점. 때문에 납세자가 국세청 심사청구를 통해 승소판결을 받았다 하더라도 감사원이 감사를 통해 잘못된 심사청구를 내렸다며 세금추징을 요구할 경우 과세관청은 이를 수용해야 한다. ◇비용은 얼마, 어디가 유리할까=세무사를 대리인으로 하는 경우 비용은 어느 정도일까. 한국세무사회에 따르면 표준 수수료율이 따로 정해져 있지 않다. 때문에 수수료 비용의 경우 납세자와 세무사가 상담을 통해 결정한다. 한편 양 기관 중 납세자 입장에서 어느 쪽이 유리한지에 대해서는 사안에 따라 다소 다르다는 게 세무 전문가들의 설명이다. 한 세무사는 “심판원은 민간위원이 많아 법을 엄격히 적용하기보다는 다소 융통성이 있는 것이 장점”이라며 “하지만 독립된 조직으로 민간위원이 많다 보니 회의 일자가 제대로 잡히지 않는 등 기간이 다소 늦어지는 게 단점이다”고 설명했다. 덧붙여 그는 “반면 국세청은 융통성이 다소 적지만 법 해석이 분명한 것에 대해서는 빠르게 결정을 내려주고 있는 것이 장점이다”고 말했다. 하지만 납세자 입장에서는 청구 절차에 들어가게 되면 비용과 시간을 뺏긴다는 점에서 손해 보는 것은 다르지 않다. 국세심판원 자료를 보면 당해 연도 신규 접수 건수가 2003년 4,100건, 2004년 5,029건, 2005년 4,709건, 2006년 4,757건 등으로 매해 4,000~5,000건의 세금 이의제기가 발생하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >