|

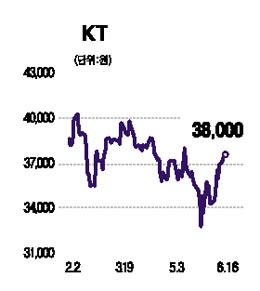

오는 23일 KTF 주식의 변경상장을 앞두고 있는 KT에 대해 긍정적인 주가 전망이 잇따라 제시되고 있다. KT주가는 최근 들어 기관의 저가 매수세에 힘입어 계속 상승커브를 그리고 있지만 일부 전문가들은 “합병이라는 호재가 주가에 충분히 반영되지 않았다”며 추가상승 가능성에 무게를 싣고 있다. 16일 주식시장에서 KT 주가는 전일보다 500원(1.33%) 오른 3만8,000원에 장을 마쳤다. 사흘 연속 상승세로 이달 들어서만 3거래일을 제외하고는 하루도 빠짐 없이 상승세를 이어가고 있다. 외국인이 매도우위를 지속하고 있는 반면 기관투자가들이 이 물량을 고스란히 받아내고 있다. 이에 따라 외국인 지분율은 한때 40%를 웃돌았지만 39.05%까지 축소됐다. 최근 들어 KT 주가가 상승 커브를 그리고 있지만 일부 전문가들은 “KT 주가가 여전히 저평가된 상태”라고 진단하고 있다. 푸르덴셜투자증권에 따르면 이달 12일 현재 KT의 주가는 합병법인의 2009년 예상실적을 기준으로 할 때 주가수익비율(PER) 11.3배 수준으로 업종 평균(11.8배)보다도 낮다. 이 증권사의 황성진 연구원은 “최대 경쟁사인 SK텔레콤과 비교할 때 KT의 주가는 현저히 낮은 수준에서 거래되고 있다”며 “이 같은 주가괴리는 합병을 거치면서 누적된 불확실성 때문으로 이것이 해소되면 빠른 속도로 주가 재평가가 이뤄질 것”이라고 분석했다. 황 연구원은 특히 외국인 매도공세와 관련해서는 “2008년 영업이익 감소로 배당 규모 역시 줄겠지만 주당배당금이 최소 1,900원대는 가능할 것”이라며 “이 같은 고배당을 고려할 경우 외국인의 매도공세 여파는 제한적일 것”이라고 강조했다. 그는 목표주가로는 5만원을 제시했다. 송재경 KTB투자증권 연구원은 또 “KT는 최소한의 비용으로 KTF를 합병하는 데 성공했다”며 “오는 2010년 기준 PER는 6.6배로 현재 주가수준은 저평가 상태”라고 분석했다. 송 연구원은 “KT의 영업이익은 2008년을 저점으로 늘어나기 시작해 2009년에는 1조9,200억원, 2010년에는 2조1,000억원에 이를 것”이라고 내다봤다. 목표주가로는 4만8,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >