|

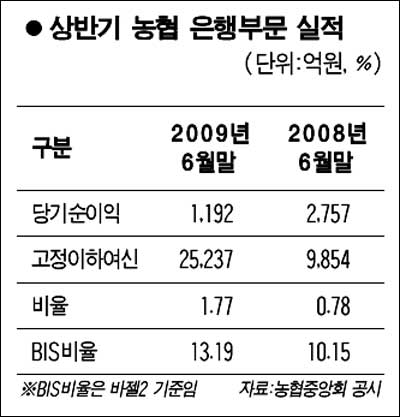

농협 신용부문의 실적이 좀처럼 나아질 기미를 보이지 않고 있다. '비상경영체제' 가동에도 불구하고 은행 순익은 반토막이 나고 보험 부문은 아예 적자로 돌아섰다. 21일 농협중앙회와 금융계에 따르면 농협 신용부문(은행)의 지난 상반기(6월말 현재) 당기순이익은 1,192억원으로 전년 동기(2,757억원) 대비 56.7%감소했다. 대표적인 수익성 지표인 순이자마진율(NIM)도 1.64%로 지난해 6월말에 비해 0.37%포인트 떨어졌다. 신용부문 총자산이익률(ROA)과 자기자본이익률(ROE)은 0.13%와 2.21%로 각각 전년 동기에 비해 0.21%포인트와 3.24%포인트씩 감소했다. 올 6월말 현재 국제결제은행(BIS)기준 자기자본비율은 바젤2 기준으로 13.19%를 기록했다. 전년 동기 대비 3.04%포인트 상승했지만 6월말에 회원조합으로부터 자본금 1조원을 지원받은 것을 감안하면 그리 좋아진 것은 아니다. 이처럼 실적이 악화된 것은 자금조달비용 증가에 따른 예대마진 축소, 관리비용 증가, 위험자산가중에 따른 신용리스크 증가 등으로 대손충당금을 대폭 쌓았기 때문이다. 6월말 현재 고정이하여신은 2조5,237억원으로 지난해 6월말(9,854억원)대비 156.1%나 늘어났다. 고정이하여신비율도 1.77%로 같은 기간 0.99%포인트 상승했다. 무수익여신(부실채권)은 같은 기간 164.3% 급증한 1조9,862억원을 기록했다. 이에 따라 상반기 농협 신용부문 대손충당금은 9,392억원으로 전년동기 대비 348% 폭증했다. 보험부문(NH생명·화재)의 실적도 지난해보다 나빠졌다. 올 상반기 74억원의 당기순손실을 기록했기 때문이다. 지급여력비율도 113.1%로 전년 동기말 대비 10.0%포인트 하락했다. 농협은 "경제(유통)부문과 신용·공제(보험)부문이 법인세비용을 나눠 냄에 따라 일시적인 비용(712억원)이 발생해 적자를 보였다"며 "비상경영체제를 유지하면서 리스크 관리에 적극 나서고 있어 대손충당금도 점차 줄어들 것"이라고 말했다. 전문가들은 상당기간 농협 신용부문의 '어닝쇼크'가 이어질 것으로 내다봤다. 금융계의 한 관계자는 "최근 농협 신·경 분리를 둘러싼 정부와 농협의 갈등이 표면화되고 있어 영업 확대를 위한 신규 사업 등이 모두 보류되고 있다"며 "당분간 실적개선은 어려워 보인다"고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >