|

SetSectionName(); "주가 과도한 저평가" 대림산업 3%대 '쑥쑥' 임진혁기자 liberal@sed.co.@sed.co.kr ImageView('','GisaImgNum_1','default','260');

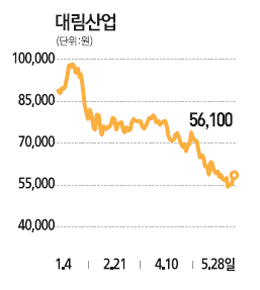

대림산업의 주가가 과도하게 저평가돼 있다는 분석에 힘입어 강세를 보였다. 28일 유가증권시장에서 대림산업은 전일 대비 3.89% 상승한 5만6,100원에 거래를 마쳤다. 그동안 대림산업 주가의 발목을 잡았던 주택 미분양 리스크(위험요인)의 상당 부분이 해결됐고 최근 건설부문의 부진을 유화사업이 대체해 투자 매력이 높아졌다는 분석 때문으로 풀이된다. 대림산업은 한때 미분양 주택이 8,000호를 웃돌았지만 올 1ㆍ4분기 말 현재 1,000호 수준으로 줄었고 현금성 자산 1조원을 보유하고 있어 유동성 위기에 대처할 수 있을 것으로 평가됐다. 또 유화 경기가 오는 2013년까지 호조세를 보일 것으로 예상돼 대림산업의 실적을 뒷받침해줄 것으로 전망됐다. 백재욱 KTB투자증권 연구원은 "대림산업의 올해 실적 대비 주가수익비율(PER)은 4.9배로 과도하게 저평가돼 있다"며 "올해 해외 수주에 적극적으로 나서며 전년 대비 두 배 가까운 수주 실적을 거둘 것으로 보이는 만큼 주가상승 요건이 갖춰졌다"고 분석했다. 그는 이어 "최근 건설사 구조조정 작업이 진행되고 있지만 대림산업의 자회사인 삼호와 고려개발이 구조조정 대상에 포함될 가능성은 낮다"고 덧붙였다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >