|

사모펀드 운용사(PE)들이 기준금리가 내려간 상황에서도 꿈쩍도 하지 않는 성과보수 기준(허들 레이트)을 맞추기 위해 어려움을 겪고 있다.

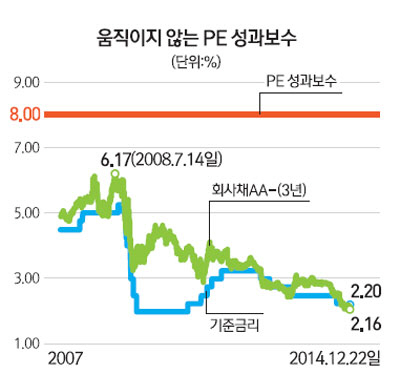

보통 자금을 출자하는 연기금 등 펀드투자자(LP)들의 투자를 받아 운용하는 PE들의 보수체계는 전체 투자금액의 1~1.5%를 기본 보수(관리 보수)로 가져가고 투자한 금액 8% 수준 이상의 수익을 냈을 때 초과 성과분의 20%가량을 성과급으로 가져가는 식이다. PE가 어려움을 겪는 것은 기준금리는 점점 내려가 2.00%까지 내려왔지만 성과보수를 받아갈 수 있는 허들 레이트는 관행처럼 8% 수준으로 굳어져 내려갈 생각을 안 하기 때문이다. 투자자들의 자금을 받아 운용하는 PE 입장에서는 기준금리가 내려갔다고 허들 레이트를 내려 LP에게 제안하면 경쟁에 밀려 자금을 공급받기 어려워질까봐 허들 레이트에 대한 말조차 꺼내지 못하고 있다.

22일 한국은행에 따르면 2005년 첫 토종 PEF인 보고펀드가 설립된 해의 기준금리는 3.25~3.75% 사이였고 2007년 5.00%로 정점을 찍은 뒤 현재는 2.00%까지 내려왔다. 금융투자협회에 따르면 회사채(3년, AA-) 금리 역시 2005년 말 5.52%에서 2008년 말 7.72%까지 올랐다가 지난해 말 3.29%, 이날 기준 2.45% 수준까지 내려왔다.

기준금리와 회사채 수익률은 내렸지만 허들 레이트는 지난 2005년 이후 시장의 관행대로 8%로 고정돼 있다. 허들 레이트는 회사채 수익률에 리스크 프리미엄(2~3%)을 붙이는 게 대략적인 기준이지만 실제로는 변하지 않고 있다. 이는 투자하는 LP와 운용하는 PE 모두에게 기준금리 및 회사채금리 변동 리스크를 줄 수 있다. 기준금리와 회사채 금리가 낮아진 현재 상황에서는 LP가 유리하지만 다시 높아진다면 상대적으로 PE가 성과를 내기 쉬워져 LP도 불리해질 수 있다.

국내 대형 PE의 한 임원은 "성과보수를 받아갈 수 있는 허들 레이트는 시중 경제 환경에 따라 합리적으로 결정돼야 하는데 이 기준이 아직 없는 게 현실"이라며 "펀드를 조성하면서 8% 이상의 수익을 내기로 약속한 상황에서 기준금리가 내려갔다고 약속을 깰 수는 없고 펀드 운용을 잘하는 것밖에 방법이 없다"고 말했다.

허들 레이트가 8%로 관행처럼 굳어진 것은 우선 LP의 자금 공급에 비해 PEF의 자금 수요가 많기 때문이다. 보통 PEF가 LP의 자금을 출자받기 위해 먼저 조건들을 제시하는데 LP의 자금은 한정돼 있는 반면, 출자를 받으려는 PE는 많아 기준금리가 내려가도 8% 밑으로 조건을 제시할 수 없는 경우가 다반사다. 운용수익률이 해외 연기금보다 낮다고 질책을 받는 LP 입장에서도 이를 마다할 이유가 없다.

미국의 경우도 대형 PE와의 계약에서는 보통 PE 운용성과 지수를 통해 허들 레이트를 결정한다. 국내 주요 연기금의 한 고위관계자는 "캘리포니아주 공무원 퇴직연금(Calpers)과 같은 유명 해외 연기금은 외국 증권사들이 제공하는 헤지펀드 리서치 인덱스(HFRI) 중 PE 지수를 보고 허들 레이트를 우리나라보다 탄력적으로 결정한다"며 "국내의 경우 PE의 성과를 일괄적으로 수치화한 지수가 마련돼 있지 않은 게 문제"라고 설명했다. 박용린 자본시장연구원 금융산업실장은 "PE 벤치마크 지수가 있다면 평균적으로 PE가 얼마의 수익을 내는지 알 수 있어 허들 레이트를 결정하는 중요한 참고 지표가 될 수 있다"며 "그렇게 하기 위해서는 PE가 수익을 공개하고 민간기구에서 지수화할 유인이 있어야 하는데 아직 양쪽 다 그렇게 할 유인이 없는 상황"이라고 덧붙였다.

해외의 경우 유명 PE는 꾸준히 트랙레코드를 쌓았기 때문에 허들 레이트가 사실상 없는 경우도 많다. 국내 한 PE 대표는 "해외 유명 PE의 경우 트랙레코드가 쌓여 LP가 투자하면 큰 수익을 낼 수 있다는 신뢰감이 있어 허들 레이트를 사실상 없애는 경우도 많다"며 "아무래도 기준금리나 회사채 금리가 낮아져 성과보수를 받기 어려워지면 국내 PE들은 관리보수에 집중하고 그렇게 되면 펀드의 규모만 키우려고 하지 성과를 내려는 유인이 없어 업계 수준이 전반적으로 떨어질 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >