|

20~30대 직장인이 주택담보대출을 받을 수 있는 한도가 최대 25% 늘어난다. 아울러 6억원 이상 주택을 살 때도 총부채상환비율(DTI)에서 최대 15%포인트의 우대혜택을 받을 수 있다. 이에 따라 서울과 수도권의 DTI한도가 사실상 일괄적으로 상향 조정돼 서울은 65%로, 수도권은 75%로 각각 한도가 올라간다.

금융위원회는 17일 이런 내용을 뼈대로 DTI 규제 보완방안을 마련, 다음달부터 은행권에 먼저 적용한다고 밝혔다.

정부는 이번 조치에 이어 이르면 다음주 중 취득세 감면 등을 중심으로 한 추가 부동산거래 활성화대책을 마련해 발표한다. 하지만 시장이 워낙 얼어붙어 있는데다 이번 DTI완화책 또한 너무 늦었다는 평가가 적지 않아 실효성은 미지수다.

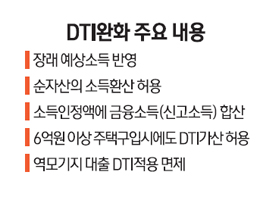

이날 완화책을 보면 우선 소득에 맞춰 주택담보대출 금액을 규제하는 DTI를 적용할 때 40세 미만 무주택 직장인은 '10년간 예상소득'을 반영한다. 당장은 소득이 적지만 승진ㆍ승급 등으로 소득이 늘어날 확률이 높은 만큼 원리금 상환능력에 이를 반영한다는 것이다. 금융위는 매년 발표되는 국세통계연보의 '연령대별 근로자 급여 증가율'을 토대로 20~30대 직장인의 주택담보대출 한도가 15~25% 늘어날 것으로 추정했다. 주택구입 목적으로 만기 10년 이상 비거치식 분할상환대출을 받을 때만 적용된다.

자산은 있지만 은퇴 등으로 소득을 입증하기 어려운 대출자의 자산소득을 인정하는 기준도 도입했다. 순자산에 은행 정기예금 평균 금리를 곱한다. 대출자 본인과 배우자 소유의 순자산을 합산해 인정하며 인정 대상 자산은 ▦토지 ▦건축물 ▦주택 ▦임차보증금 등이다.

고정금리ㆍ비거치식ㆍ분할상환 대출에 대해 각각 5%포인트씩 올려주는 DTI가산제도는 6억원 이상에도 적용된다. 현재 서울과 수도권의 DTI한도가 각각 50%, 60%에서 65%, 75%로 확대되는 셈이다.

정부는 또 금융소득 분리과세 대상자의 금융소득을 DTI 산정시 소득으로 인정하고 노후 생활자금 마련을 위한 역모기지 대출에 대한 DTI 적용을 배제하기로 했다. 원금균등분할상한대출의 경우 원리금 상환액이 점차 감소한다는 점을 감안해 DTI 산정시 초년도 상환액에서 전 상환기간 평균 상환액으로 변경하기로 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >