생사 갈림길에 선 저축銀<br>경영진단 85곳 운명은<br>BIS 비율 1% 미만에 소생 가능성 없을땐 당국 영업정지 조치<br>"20~30곳 부적격" 벌써부터 소문 돌아 불안한 예금자들 달래기도 과제로

| | 4일 서울 여의도 금융위원회에서 김석동 위원장이 하반기 상호저축은행 경영 건전화 방안에 대해 설명하고 있다. 정부는 저축은행 자본확충을 위해 공적자금을 투입하기로 했으며 경영진단 결과가 나오는 오는 9월 말까지는 영업정지 조치를 유예하기로 했다. /김주영기자 |

|

85개 저축은행이 생사의 기로에 섰다. 살생부를 작성할 날이 머지않았다. 앞으로 늦어도 석 달이면 시장에서 퇴출될 곳이 나온다. 금융 당국이 85개 저축은행을 대상으로 경영진단을 실시할 계획이고 죽이는 곳보다는 살리기 위한 목적이라고 하지만 시장의 관심은 '어디가 퇴출 대상인지'에 모아지고 있다. 당장 일부에서는 20~30개 저축은행이 부적격 판단을 받을 것이라는 흉흉한 소문이 나온다. 물론 이들을 곧바로 퇴출 대상으로 연결할 수는 없다. 하지만 시장의 불안감은 상당할 수밖에 없다. 멀쩡한 곳이 대규모 예금인출(뱅크런)으로 문을 닫을 수 있다는 얘기다. 결국 관건은 오는 9월 말 살생부에 오른 곳을 정리할 때까지 예금자의 불안을 얼마나 다독거릴 수 있느냐에 달려 있는 셈이다.

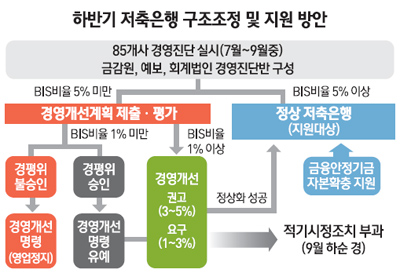

◇BIS 비율 1% 미만, 자본잠식이면 영업정지=퇴출기준은 예전과 동일하다. 국제결제은행(BIS) 기준 자기자본비율 1% 미만이면서 자본잠식 상태로 경영평가위원회에서 경영정상화 가능성이 없다고 판단한 때만 영업정지가 된다. 하지만 금융감독원이 예금보험공사ㆍ회계법인과 공동으로 검사에 나서는 만큼 자산건전성 분류 등을 어느 때보다 보수적으로 처리할 것이 확실하다.

금감원은 20개 경영진단반을 구성해 저축은행의 자산건전성 분류 및 BIS 비율을 중점적으로 들여다볼 예정이다. 8월까지 경영진단을 마친 뒤 9월 중 일괄적으로 옥석을 구분할 계획이다.

진단 결과 BIS 비율이 5%가 넘는 곳은 정상 저축은행으로 분류돼 퇴출 대상에서는 빠진다. BIS 비율이 5% 이상이면서 자본확충을 원하는 저축은행은 금융안정기금 지원을 받을 수 있다. 물론 이 경우라도 제일저축은행처럼 경영진의 잘못된 행위로 뱅크런이 발생하고 이를 막지 못해 영업정지되는 상황은 어쩔 수 없다. 당국의 한 관계자는 일단 "경영진단을 하게 되면 하반기에 추가 검사는 없다"고 했다. 일단 경영진단을 통과한 저축은행은 올해 중 부실을 이유로 문 닫을 일은 없다는 얘기다.

5% 미만인 곳은 수준에 따라 적기시정조치 대상이 된다. 5% 미만이라고 무조건 퇴출되는 것은 아니고 정상화 계획 이행 여부에 따라 생사가 갈린다. 적기시정조치는 3단계로 구분되는데 BIS 비율이 3~5%이면 경영개선권고, 1~3%면 경영개선명령 대상이다. BIS 비율이 1% 미만으로 하락하면 정상화 계획을 판단한 뒤 소생 가능성이 없는 경우 경영평가위가 영업정지를 부과한다.

당국은 적기시정조치 대상에 단계별로 증자ㆍ자산매각 등을 요구한다. 대상이 되면 획기적인 외부 자금수혈이나 매각이 아니면 정상화의 길로 들어서는 곳이 많지 않았다.

문제는 상당수 저축은행이 경영진단 후 BIS 비율이 대폭 하락할 수밖에 없다는 점. 부산저축은행 등 과거 영업정지된 저축은행을 보면 당국이 본격적으로 자산건전성을 따지면 BIS 비율이 급락하는 사례가 많았다. 업계의 한 고위관계자는 "상당수 저축은행은 당국이 자산건전성을 보수적으로 재분류하면서 BIS 비율이 떨어질 것"이라고 전했다.

◇'뱅크런' 올까 전전긍긍=9월 말께 경영진단 결과가 나오면 건전성이 좋은 저축은행과 그렇지 않은 곳은 명암이 확연히 갈릴 것으로 전망된다. BIS 비율이 낮은 저축은행은 대규모 뱅크런이 일어날 가능성이 높은 것으로 저축은행 업계는 보고 있다.

뱅크런이 생길 경우 부실 정도나 자구계획에 상관없이 퇴출될 가능성이 높다.

한 저축은행장은 "이번 경영진단이 끝나면 최대 20~30개 저축은행이 부적격 판정을 받을 수 있다는 말이 나돈다"며 "퇴출 저축은행 수가 두 자릿수로 올라가면 업계 전체에 뱅크런이 올 수 있다"고 우려했다.

이와 관련해 당국은 영업정지에 따른 고객 불편을 줄이기 위해 가지급금 지급기일을 단축하고 예금보호한도 범위 내에서 예금담보대출을 손쉽게 받을 수 있도록 할 예정이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >