|

시중은행이 금리 10% 내외의 중금리 대출 시장에 잇따라 뛰어들고 있다. 수익성을 끌어올려야 하는 은행의 절박함과 가계 부채 관리에 나선 금융당국의 이해관계가 맞물린 결과다. 하지만 은행의 중금리 대출은 대상이 되는 중간 신용등급에 대한 분석이 제대로 없어 빠른 시일 안에 시장을 형성하기에는 한계가 있을 것으로 전망된다.

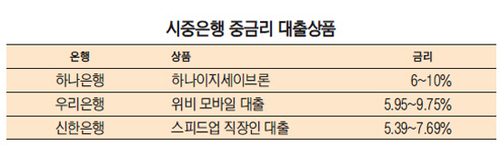

8일 금융계에 따르면 하나은행은 서민을 위한 중금리 신용대출 상품인 '하나 이지세이브론'을 이날부터 판매하고 있다.

이번 상품의 이자는 6~10%대로 여타 시중은행의 중금리 대출 상품과 비슷하며 연소득 30% 범위에서 최대 2,000만원까지 대출이 가능하다. 대출액의 1.5%가량을 물리는 중도상환수수료도 없애 카드론에 비해 상품 경쟁력은 오히려 낫다는 평가다. 모바일 애플리케이션이나 인터넷뱅킹을 통해 대출을 신청할 경우 0.2%포인트의 우대이율을 적용 받게 한 것도 눈에 띈다.

하나은행에 비해 한 달여 먼저 나온 시중은행의 중금리 상품은 이미 틈새시장을 제대로 파고들었다는 평을 받고 있다. 우리은행이 지난 5월 말 출시한 모바일은행 서비스인 '위비뱅크'의 경우 최고 대출 이율이 9.7%에 불과, 출시 한 달여 만에 120억원의 대출액을 기록했다. 은행 영업점을 들르지 않아도 되는 간편함과 공인인증서 등을 통한 본인 확인으로 대출에 걸리는 시간이 10여분에 불과하다는 점이 주효했다.

신한은행이 지난달 직장인 대상으로 내놓은 '스피드업 직장인 대출' 또한 지금까지 75억원이 넘는 대출 성과를 기록했다. 모바일 전용 상품으로 재직 6개월 미만의 중간 신용등급 직장인 등의 고객을 타깃으로 했다. 금리는 5.39~7.69%로 업계 최저 수준이며 대출액 한도는 500만원이다. 최근 개인고객 시장에서 꾸준히 성과를 내고 있는 IBK기업은행은 통합 모바일 앱인 '원뱅크'를 통해 중금리 대출 상품을 선보일 계획이다.

그러나 은행권 중금리 대출 영업이 안착하려면 시간이 다소 걸릴 것으로 전망된다. 현재 시중은행이 내놓는 상품은 단기간 급전이 필요한 고객을 대상으로 해 최대 대출액이 2,000만원을 넘지 못한다. 아직 중간 신용등급의 대출 모형에 대한 분석이 제대로 이뤄지지 않아 리스크 관리를 가장 중요시하는 은행으로서는 빠른 시장 확대가 어렵다는 입장이다. 시중은행 고위관계자는 "중금리 대출 시장은 관련 통계 자료가 부족하다는 점 외에도 기타 금융권의 밥그릇에 숟가락을 얹는다는 비판도 있어 신중하게 접근할 방침"이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >