기아차·평화정공 등 실적개선에 외국인·기관 매수 몰려 52주신고가

기아차와 평화정공ㆍ성우하이텍 등 자동차 및 자동차부품주들이 거침없는 주가 상승세를 이어가며 일제히 52주 신고가를 경신했다. 전문가들은 "이 종목들의 주가가 실적을 바탕으로 '레벨 업'단계에 접어들었다"며 지속적인 관심을 가질 것을 권유했다.

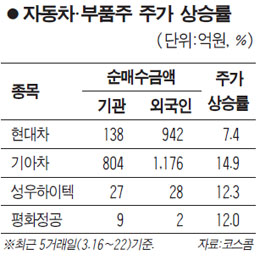

22일 증시에서 기아차는 6거래일 연속 상승한 2만4,550원으로 거래를 마쳤다. 이날 52주 신고가를 새로 쓴 기아차는 올 들어서만 22.4%의 주가 상승률을 기록했다. 현대차 역시 이틀 연속 강세 끝에 11만5,500원에 거래됐다.

자동차 부품주들도 일제히 급등했다. 성우하이텍의 주가가 4.03%나 뛰어오른 것을 비롯, 한일이화(4.18%), 세종공업(9.35%), 평화정공(5.85%) 등이 모두 큰 폭으로 상승했다. 이에 따라 이들 4개 종목 모두 52주 신고가를 경신했다.

완성차 및 부품주들의 주가 강세는 실적 모멘텀에 외국인 및 기관 매수세까지 몰렸기 때문으로 풀이된다.

기아차의 경우 외국인과 기관이 이날까지 최근 5거래일 연속 동반 순매수를 나타냈다. 서성문 한국투자증권 연구원은 "23일 스포티지R 출시에 이어 5월 K5도 시장에 나오기 때문에 신차효과에 따른 내수시장 점유율 상승세가 이어질 것"이라며 "실적 향상은 물론 주가강세도 계속될 것으로 전망된다"고 말했다. 한국투자증권은 이날 기아차의 목표주가를 3만4,000원(기존 3만원)으로 상향 조정했다.

성우하이텍ㆍ한일이화ㆍ세종공업ㆍ평화정공 등 부품주들은 ▦현지조립형 반제품(CKD) 수출 확대 ▦해외공장 지분법 이익 급증 ▦기술료 수입 증가 ▦인도와의 포괄적 경제동반자협정(CEPA) 발효 및 유럽연합(EU)과의 자유무역협정(FTA) 추진에 따른 관세 철폐효과 ▦중국 내수부양책에 따른 매출 증대 등으로 실적 개선이 이어질 것으로 전망되고 있다.

최대식 하이투자증권 연구원은 "중국 자동차시장의 호황과 현대ㆍ기아차 중국공장 생산량 증설에 힘입어 부품업체들의 수익성이 지속적으로 늘어날 것"이라며 "앞으로 2~3년간 중국이 자동차업종의 최대 모멘텀을 형성할 것"이라고 전망했다.

고태봉 IBK투자증권 연구원은 "자동차 부품업체들의 해외 공장 가동률이 갈수록 높아지는 반면 감가상각비용은 줄어들고 있다"며 "최근 주가 급등에도 불구하고 올해 실적 대비 주가수익비율(PER)은 5배 정도로 여전히 매력적인 주가 수준"이라고 평가했다.

한편 올 상반기와 하반기에 각각 만도ㆍ위아 등 대형 자동차 부품업체들이 상장할 것으로 예상돼 부품주들의 주가가 재평가될 수 있다는 점도 주가 강세 요인으로 꼽힌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >