|

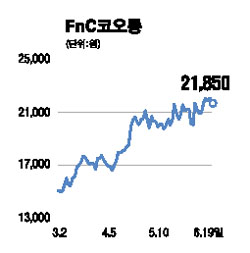

고성장세를 지속하고 있는 FnC코오롱에 대해 조정시 매수전략이 유효하다는 분석이 나왔다. 19일 대신증권은 “FnC코오롱은 아웃도어 브랜드, 골프웨어, 자회사인 코오롱패션 등 전 부문에 걸쳐 매출호조세가 나타나고 있다”고 평가했다. 대신은 이어 “FnC코오롱의 주가는 경상이익 추이와 유사한 패턴을 보여왔는데 향후 3년간 30%의 경상이익 증가가 전망되는 만큼 조정시마다 매수관점에서 대응하는 것이 바람직할 것”이라고 설명했다. 이 증권사 정연우 연구원은 “소비수준 향상과 레저활동인구 증가로 아웃도어 시장이 급격히 성장하고 있다”며 “FnC코오롱은 가장 높은 성장세를 기록하고 있는 유통채널 등에서 확고한 시장지배력을 보유하고 있어 높은 성장세를 구가할 것”이라고 전망했다. 정 연구원은 FnC코오롱에 대해 투자의견 ‘매수’에 목표주가 2만6,200원을 제시했다. FnC코오롱은 지난 18일 5월에 매출액 368억원, 매출총이익 224억원을 올렸다고 밝혔다. 매출액은 전년 대비 22.2%, 매출총이익은 20% 증가한 것으로 다른 패션업체들과 비교시 높은 수준이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >