GS건설 '실적날개' 달고 飛翔

양호한 수주잔액 바탕 올 매출·영업익 대폭 늘듯

노희영기자 nevermind@sed.co.kr

GS건설이 수익성 부진에서 벗어나 본격적인 실적 모멘텀을 보여줄 것으로 전망된다. 신규 수주물량이 꾸준히 늘어나고 있고, 양질의 수주잔액을 확보해 실적개선이 기대되고 있기 때문이다.

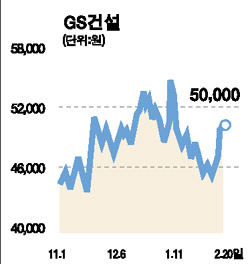

20일 현대증권은 “올해 GS건설의 매출액과 영업이익은 지난해보다 각각 9%, 15.5% 증가한 6조1,368억원과 3,878억원에 달할 전망”이라면서 “특히 원가절감 노력과 양질 수주분의 매출반영비중 증가에 따라 수익성 개선폭이 커질 것”이라고 밝혔다. 이에 따라 현대증권은 GS건설에 대해 ‘매수’ 투자의견을 유지하고 적정주가 5만8,900원을 제시했다.

조주형 현대증권 애널리스트는 “GS건설은 그동안 대형 건설사에 비해 수익성이 낮다는 이유로 할인거래되어 왔으나 수익성 개선 추이와 업계 대표성, 성장성을 고려할 때 이제는 할인될 이유가 없다”고 말했다.

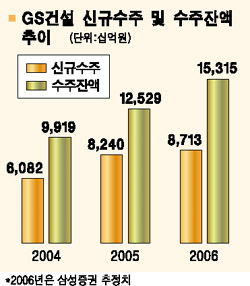

삼성증권도 “지난 2005~2007년 GS건설의 연평균 수주잔고액 증가율이 21%에 달한다는 점에 주목해야 한다”면서 “관계사 공사의 지속된 지원을 바탕으로 해외사업과 토목사업의 성과가 가시화되면서 2007년 큰 폭의 외형증가와 수익성 개선이 시작될 것”이라고 전망했다.

GS건설의 경우 방어적 포트폴리오에 적합하다는 측면에서도 매력적인 종목으로 꼽힌다. 주택ㆍ토목ㆍ해외플랜트ㆍ환경 등 다양한 사업부문을 보유해 주택경기 부침에 뛰어난 대응력을 지니고 있으며, 배당성향 25% 이상의 안정적인 배당정책으로 중장기 투자에 적합하다는 평가를 받고 있다.

허문욱 삼성증권 애널리스트는 “GS건설은 건설주의 주가 모멘텀이 약화되는 시기에 진가가 발휘된다”면서 “최근 부동산 투기억제를 위한 재건축 대책 발표를 앞두고 건설주의 주가 상승률이 급격히 둔화됐으나 GS건설은 상대적으로 견조한 흐름을 보이고 있다”고 밝혔다.

또 “지난 2004년 40.8%의 배당성향(주당 배당금 1,250원)을 보인데 이어 앞으로도 최소 25% 이상의 배당성향 정책을 유지할 것으로 기대돼 배당투자 차원에서도 접근해볼 만 하다”고 덧붙였다. 삼성증권은 이를 반영해 GS건설을 ‘매수’ 추천하고 6개월 목표주가로 5만7,500원을 제시했다.

입력시간 : 2006/02/20 17:37

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >