|

최근 정부가 부동산시장의 총부채상환비율(DTI) 완화 방침을 시사하자 금융권에서는 지난 2000년대 중반 카드사태 때와 닮은꼴 행보를 이어가고 있다는 우려가 제기되고 있다. DTI 완화는 정부가 부동산 규제 중 최후의 보루로 남겨뒀던 카드다. 그만큼 부동산시장 위축에 따른 하우스푸어나 내수침체 문제를 해결하기 위한 정부의 절박함이 배어 있다.

물론 단서 조항은 달았다. DTI 규제의 기본 틀은 유지하되 일부 불합리한 부분을 개선하겠다는 게 정부 입장. 하지만 금융권에서는 "정부가 빚을 늘려 집을 사라고 권장하고 있다"는 비판이 제기되고 있다.

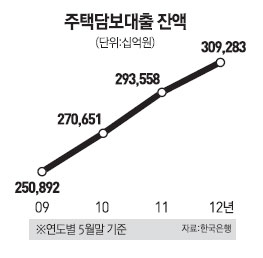

현재 국내 가계부채는 역사상 최대 규모인 1,000조원에 이르고 있다. 주택담보대출 잔액 역시 사상 최대다. 5월 말 현재 310조원으로 전체 가계부채의 33%에 해당한다. 주택담보대출 연체율 역시 올 들어 급등세를 보이며 1%에 육박하고 있다.

금융계의 한 고위관계자는 "실수요자 위주로 DTI를 일부 완화한다 해도 결국은 그만큼 빚을 늘려 집을 사라는 얘기"라며 "외환위기 극복을 위해 인위적으로 내수경기 부양에 나서며 카드사태를 촉발했을 때와 마찬가지로 정부가 미스(실수)를 범하고 있다"고 강조했다.

DTI 완화는 가계부채 연착륙을 위해 대출 억제와 리스크 관리를 강조해왔던 금융 당국의 방침과도 배치된다. 실제 24일 금융위원회가 시중은행의 여신 담당 실무자를 소집해 진행한 회의에서도 별다른 의견 교환 없이 마무리된 것으로 전해진다. 다만 기존에 일부 언론에서 보도한 은퇴자나 고액 자산가에 대한 DTI 규제 완화 대신 일부 실수요자에게 특화된 제도 개선으로 밑그림만 완성시킨 상태다.

하지만 이를 바라보는 은행권의 시각은 싸늘하다. 시중은행의 한 관계자는 "부동산경기가 호황일 때는 DTI 규제가 과하게 느껴지기도 했지만 지금처럼 리스크 관리가 절박한 시점에서는 무리한 투기를 막을 수 있는 최소한의 필터링 장치"라고 말했다.

분위기와 심리로 움직이는 부동산시장의 특성상 정부가 실기(失機)했다는 지적도 있다. 한 부동산 전문가는 "부동산경기가 꺾일 대로 꺾이고 대내외 경기 상황도 불안해 정부가 설령 DTI 규제를 전면 완화하더라도 거래활성화를 기대하기 어려운 상황"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >