|

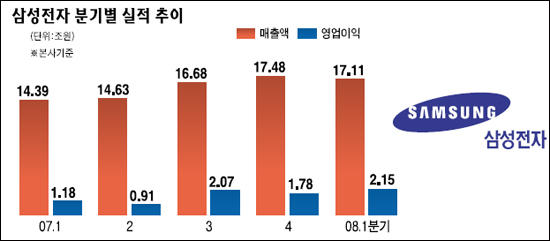

삼성전자가 특검 정국을 뚫고 기대 이상의 실적을 내놓은 배경에는 환율 상승이 큰 몫을 담당했다. 마케팅 비용을 줄일 수 있는데다 경쟁사들의 부진이 겹쳐진 것도 호재로 작용했다. 회사 측은 “신흥시장에서의 전략적 포지셔닝 강화와 글로벌 공급체계 활동 등 경쟁력을 높이기 위한 노력도 어느 정도 결실을 맺었다”고 평가했다. 그러나 ‘깜짝 실적’이 앞으로도 지속적으로 이어지기를 기대하기는 쉽지 않다. 주우식 삼성전자 IR팀장(부사장)은 “전체적으로 2ㆍ4분기가 1ㆍ4분기보다 나빠질 만한 이유는 없지만 큰 개선을 기대하기도 어렵다”면서 “의미 있는 실적개선은 하반기에나 기대할 수 있다”고 말했다. ◇환율상승 효과 3,000억원 이상=삼성전자의 1ㆍ4분기 성적표는 본사 기준으로 매출 17조1,100억원, 영업이익 2조1,500억원. 지난해 같은 기간보다 각각 19%와 82% 오른 ‘양호한’ 성적이다. 이는 국내 증권사 평균 예상치인 매출 16조7,434억원과 영업이익 1조6,882억원을 훌쩍 뛰어넘었다. 해외연결 기준으로는 매출 26조100억원, 영업이익은 2조5,700억원을 올려 본사 기준보다도 나은 글로벌 기준의 성적표를 작성했다. 삼성전자는 실적 향상의 주요 요인으로 “환율 상승에 따라 3,000억원 이상의 영업이익 증대 효과를 봤다”면서 “계절적 요인으로 마케팅 비용이 전분기보다 3,000억원가량 줄어든 것도 영업이익 개선에 일조했다”고 설명했다. 실제로 원ㆍ달러 평균 환율은 지난해 1ㆍ4분기 921.3원에서 955.2원으로 3.7% 올랐으며 원ㆍ유로 평균 환율도 같은 기간 1,325.2원에서 1,433.8원으로 7.4%나 상승했다. 삼성전자는 그러나 환율이 하반기에는 하향곡선을 그릴 것으로 내다봤다. 주 부사장은 “환율에 대해 낙관할 수 없다”면서 “하반기부터 원화 가치가 점차 절상될 것으로 예상하고 있다”고 말했다. ◇4년 만에 모든 사업 영업흑자=삼성전자는 이번에 전 사업 부문에서 영업이익(본사 기준) 흑자를 달성했다. 지난 2004년 1ㆍ4분기 이후 처음이다. 특히 LCD와 정보통신사업은 해외시장에서 견고한 성장세를 보이며 상대적으로 부진한 반도체와 디지털미디어ㆍ생활가전을 뒷받침했다. 매출의 80% 이상을 해외에서 거두고 있는 LCD와 정보통신은 LCD 패널의 판매가격 안정과 휴대폰 부문의 원가 절감 등이 결정적인 역할을 담당했다. 특히 휴대폰 부문은 경쟁사의 부진으로 반사이익을 거두기도 했다. 이들 경쟁 업체는 전분기에 비해 판매량과 이익이 떨어졌지만 삼성전자는 중국ㆍ인도ㆍ중남미 등 신흥시장의 비중이 늘어나면서 공급물량을 안정적으로 확보할 수 있었다는 점이 작용했다. 생활가전의 TV 역시 일본 소니의 저가 전략에도 불구하고 선방했다는 평가를 받았다. 반도체의 부진은 예고됐었다. D램은 계절적 비수기 영향으로 저조한 수요에도 불구하고 공급 증가로 전분기 대비 20% 이상의 가격하락을 겪었다. 낸드플래시도 공급과잉 현상마저 빚어져 8Gb MLC 제품의 현물시장 가격이 전분기 대비 35%나 떨어져 실적개선의 문턱을 넘지 못했다. ◇반도체 전망은 여전히 어두워=2ㆍ4분기에도 반도체 시장의 불확실성은 이어질 전망이다. D램은 최근 가격을 다소 회복하고 있지만 본격적인 상승세를 탈 것으로 예상하기는 어려운 분위기다. 낸드플래시도 연초부터 급격한 하락세가 이어지고 있는데다 제품의 성격상 미국 경기가 계속 위축되면 D램보다 더 큰 영향을 받을 수 있기 때문이다. 삼성전자의 한 관계자는 이와 관련해 “미세 공정 생산의 비중을 확대하고 전략적 투자를 강화해 시장 지배력을 계속 확대하는 데 주력할 계획”이라고 말했다. 반면 LCD 사업 전망은 상당히 긍정적이다. 2ㆍ4분기에 들어서면 가을 성수기를 대비한 세트업체의 선구매가 이뤄지면서 IT패널과 TV용 패널 모두 수요가 크게 늘어나기 때문이다. 휴대폰 사업은 미국 금융위기 여파가 여전한데다 국내 시장 수요도 다소 줄어들 것으로 예상되는 만큼 이번 분기에는 소폭 성장에 머물 전망이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >